Prix Pétrole Oural

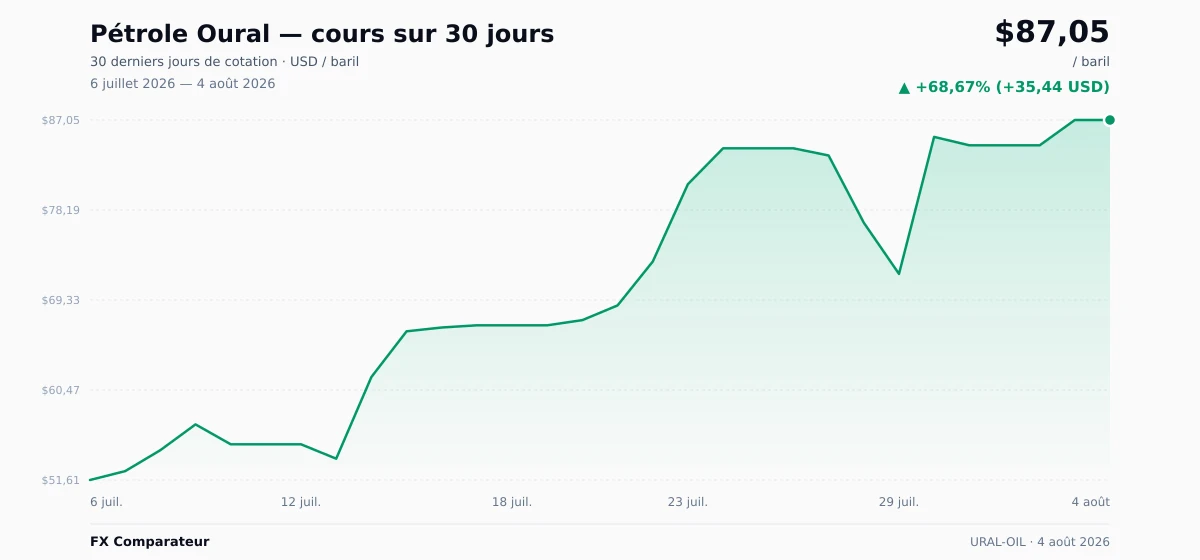

Pétrole Oural se négocie actuellement à 87,05 $US par baril (≈ 75,47 € · 70,33 CHF) — 29,49% sous le plus haut sur 12 mois. Sur les 12 derniers mois, il a gagné 32,58%, avec une fourchette annuelle comprise entre 49,22 $US et 123,45 $US. Le mouvement sur 24 heures est minime (±0,00%).

prix aujourd’hui 87,05 $US / baril, ↑ +0.00% (24h)")

Graphique Pétrole Oural

Graphique interactif et aperçu sur 30 jours

Le graphique de Pétrole Oural montre l’évolution du prix de pétrole oural dans le temps. La visualisation interactive permet de changer l’intervalle temporel (de 7 jours à MAX), la devise (USD / EUR) et de superposer des moyennes mobiles. Cliquez sur deux points pour mesurer la variation en pourcentage entre ces dates.

Comment pétrole oural est-il coté ?

Pétrole Oural est coté au baril (1 Bbl = 158,987 litres / 42 gallons américains). L'unité remonte au boom pétrolier de Pennsylvanie des années 1860, lorsque les barils de whisky de 42 gallons furent réutilisés pour transporter le brut. Elle reste la norme industrielle pour les contrats à terme d'ICE Futures Europe (Brent) et du NYMEX (WTI).

À 87,05 $US le baril, un litre de brut de gros coûte environ 0,5475 $US. Les prix à la pompe pour le consommateur sont beaucoup plus élevés en raison des marges de raffinage, des coûts de distribution, des accises et de la TVA, qui représentent ensemble une part importante du prix final dans l'UE et au Royaume-Uni.

Quels facteurs influencent le prix du brut Urals ?

Le premier facteur, et le plus important, est le régime de sanctions occidentales. L’interdiction par l’Union européenne des importations de brut par voie maritime a coupé la Russie de ses acheteurs européens traditionnels, qui absorbaient auparavant environ la moitié de ses exportations de brut. Dans le même temps, le G7 a instauré un plafonnement des prix : les pétroliers assurés par des assureurs occidentaux ou battant pavillon occidental ne peuvent transporter du brut russe que si le prix reste inférieur au seuil fixé. Ce plafond était à l’origine de 60 USD / baril ; dans le système dynamique mis en place ensuite, il est lié au prix moyen de l’Urals sur six mois et fixé 15 % en dessous de ce niveau. Le mécanisme vise à limiter les revenus d’exportation russes via les chaînes occidentales d’assurance et de transport maritime, sans interrompre les flux de pétrole eux-mêmes.

Le deuxième facteur est la demande des acheteurs asiatiques. Depuis le début de la guerre, l’Inde et la Chine ont remplacé les acheteurs européens. Les importations indiennes de brut russe sont passées d’un niveau quasiment nul à environ ~1,7 million de barils par jour, tandis que la Chine achète environ 2 millions de barils par jour. À elles deux, les deux économies absorbent l’essentiel des exportations russes de brut (~4–5 mbpd). Les raffineurs indiens, comme Reliance, Indian Oil et Nayara, disposent d’un fort pouvoir de négociation, car ils peuvent s’approvisionner auprès d’autres fournisseurs au Moyen-Orient. La prime ou la décote effective se négocie donc cargaison par cargaison. Les données de marché indiquent que les cargaisons parties de Primorsk et arrivant en Inde s’échangent généralement avec une décote de 5–10 USD / baril par rapport au Brent, tandis que la Chine tend à accepter des cargaisons davantage décotées, transportées par la flotte fantôme visée par les sanctions.

Le troisième facteur est la capacité de la flotte fantôme. Il s’agit le plus souvent de pétroliers anciens, non assurés par des assureurs occidentaux, dont le pavillon et les propriétaires sont souvent masqués par des structures offshore. Ils échappent ainsi au plafonnement des prix du G7. Cette flotte s’est développée de manière régulière après l’imposition des sanctions, et les données du Centre for Research on Energy and Clean Air montrent qu’une part significative des exportations russes d’énergies fossiles a été transportée par ces navires. Plus la flotte fantôme est importante, moins les exportateurs russes subissent de pression pour vendre sous le plafond officiel. Son expansion réduit donc la décote Brent-Urals effectivement constatée.

investingTitle :

Comment les investisseurs peuvent-ils s’exposer au brut Urals ?

Un investisseur particulier français ne peut pas, en pratique, acheter directement du brut Urals. Les courtiers européens comme XTB et eToro ne proposent pas de CFD sur l’Urals, car le marché russe de l’énergie relève du régime de sanctions occidentales. Les actions des grandes sociétés énergétiques russes, comme Rosneft, Lukoil et Gazprom, ont été retirées de la cote à Londres et leur négociation a été suspendue. Les investisseurs qui cherchent une exposition générale au pétrole brut peuvent utiliser des CFD sur le Brent ou le WTI. Ce sont les deux grands indices de référence mondiaux du brut, et l’Urals évolue lui aussi par rapport au Brent, via une décote. Une autre voie passe par les majors pétrolières occidentales comme Shell, BP, ExxonMobil, Chevron et TotalEnergies. Ces groupes se sont toutefois largement retirés de Russie depuis les sanctions ; ils ne portent donc plus d’exposition directe significative au marché pétrolier russe. Pour un investisseur particulier, l’exposition directe à l’Urals n’existe pas sous forme de produit d’investissement ; son intérêt tient surtout à son rôle dans la formation des prix, notamment via le spread Brent-Urals.

Historique des prix sur 30 jours

Graphique et cours de clôture quotidiens

graphique des prix sur 30 jours — USD, EUR")

Télécharger le graphique : WebP

{kind=link}

Clôture quotidienne

30 jours de négociation

| Date | Prix (USD) | Prix (EUR) | Prix (CHF) | Variation quotidienne |

|---|---|---|---|---|

| 3 août 2026 | 87,05 $US | 75,47 € | 70,33 CHF | ▲ +2,94% |

| 31 juil. 2026 | 84,56 $US | 73,31 € | 68,32 CHF | ▼ −0,97% |

| 30 juil. 2026 | 85,39 $US | 74,03 € | 68,99 CHF | ▲ +18,76% |

| 29 juil. 2026 | 71,90 $US | 62,33 € | 58,09 CHF | ▼ −6,55% |

| 28 juil. 2026 | 76,94 $US | 66,70 € | 62,17 CHF | ▼ −7,92% |

| 27 juil. 2026 | 83,56 $US | 72,44 € | 67,51 CHF | ▼ −0,83% |

| 24 juil. 2026 | 84,26 $US | 73,05 € | 68,08 CHF | ▲ +4,37% |

| 23 juil. 2026 | 80,73 $US | 69,99 € | 65,23 CHF | ▲ +10,41% |

| 22 juil. 2026 | 73,12 $US | 63,39 € | 59,08 CHF | ▲ +6,28% |

| 21 juil. 2026 | 68,80 $US | 59,64 € | 55,59 CHF | ▲ +2,15% |

| 20 juil. 2026 | 67,35 $US | 58,39 € | 54,42 CHF | ▲ +0,76% |

| 17 juil. 2026 | 66,84 $US | 57,95 € | 54,01 CHF | ▲ +0,33% |

| 16 juil. 2026 | 66,62 $US | 57,75 € | 53,83 CHF | ▲ +0,56% |

| 15 juil. 2026 | 66,25 $US | 57,43 € | 53,53 CHF | ▲ +7,29% |

| 14 juil. 2026 | 61,75 $US | 53,53 € | 49,89 CHF | ▲ +14,97% |

| 13 juil. 2026 | 53,71 $US | 46,56 € | 43,40 CHF | ▼ −2,56% |

| 10 juil. 2026 | 55,12 $US | 47,79 € | 44,54 CHF | ▼ −3,43% |

| 9 juil. 2026 | 57,08 $US | 49,48 € | 46,12 CHF | ▲ +4,66% |

| 8 juil. 2026 | 54,54 $US | 47,28 € | 44,07 CHF | ▲ +3,91% |

| 7 juil. 2026 | 52,49 $US | 45,51 € | 42,41 CHF | ▲ +1,71% |

| 6 juil. 2026 | 51,61 $US | 44,74 € | 41,70 CHF | — |