Ropa Ural — cena

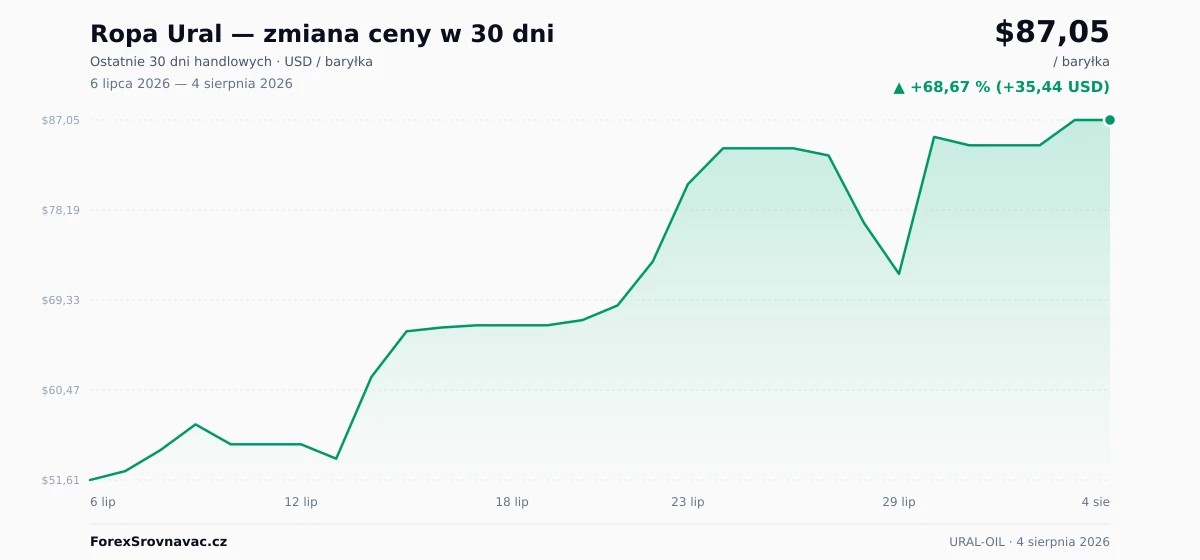

Ropa Ural: aktualna cena wynosi 87,05 USD za baryłka (≈ 75,47 € · 324,75 zł) — 29,49 % poniżej rocznego maksimum. W ciągu ostatnich 12 miesięcy cena wzrosła o 32,58 %, roczny przedział wynosi od 49,22 USD do 123,45 USD. Ruch w ciągu 24 godzin jest minimalny (±0,00 %).

cena dziś 87,05 USD / baryłka, ↑ +0.00 % (24h)")

Inwestuj w ETF na surowce już od 50 €

Złoto, ropa i całe sektory surowcowe przez ETF — na jednym koncie, prosto.

eToro to wieloaktywowa platforma inwestycyjna. Wartość Twoich inwestycji może rosnąć lub spadać. Twój kapitał jest zagrożony.

Wykres: Ropa Ural

Interaktywny wykres i 30-dniowy przegląd

Wykres Ropa Ural pokazuje, jak cena zmieniała się w czasie. Widok interaktywny pozwala przełączać przedział czasu (od 7 dni do MAX), walutę (USD / EUR / PLN) i nakładać średnie kroczące. Kliknięcie dwóch punktów mierzy procentową zmianę między danymi datami.

Jak ustala się cenę: Ropa Ural?

Ropa Ural jest kwotowany za baryłkę (1 baryłka = 158,987 litra / 42 galony amerykańskie). Jednostka wywodzi się z lat 60. XIX wieku z pensylwańskiej gorączki naftowej, gdy do transportu ropy używano 42-galonowych beczek po whiskey. Do dziś jest standardem kontraktów terminowych futures na ICE Futures Europe (Brent) i NYMEX (WTI).

Przy cenie 87,05 USD za baryłkę jeden litr ropy w hurcie kosztuje około 0,5475 USD. Detaliczne ceny paliw na stacjach są znacznie wyższe z powodu marż rafineryjnych, kosztów dystrybucji oraz akcyzy z VAT, które w UE stanowią dużą część ceny końcowej.

Co wpływa na cenę ropy Urals?

Pierwszym i najważniejszym czynnikiem dla wyceny ropy Urals jest zachodni reżim sankcyjny. Zakaz importu ropy drogą morską wprowadzony przez Unię Europejską odciął Rosję od tradycyjnych europejskich odbiorców, którzy wcześniej kupowali około połowy rosyjskiego eksportu ropy. Jednocześnie państwa G7 wprowadziły limit ceny. Tankowce ubezpieczone przez zachodnich ubezpieczycieli lub pływające pod zachodnimi banderami mogą przewozić rosyjską ropę tylko wtedy, gdy cena pozostaje poniżej ustalonego progu. Początkowo limit wynosił 60 USD za baryłkę. W późniejszym systemie dynamicznym jest powiązany ze średnią ceną Urals z sześciu miesięcy i ustalany 15 % poniżej tego poziomu. Mechanizm ma ograniczać rosyjskie przychody z eksportu przez zachodnie łańcuchy ubezpieczeń i transportu, bez zatrzymywania samego przepływu ropy.

Drugim czynnikiem jest popyt ze strony azjatyckich odbiorców. Od początku wojny Indie i Chiny zastąpiły europejskich kupujących. Import rosyjskiej ropy do Indii wzrósł z praktycznie zera do około ~1,7 mln baryłek dziennie, a Chiny kupują około 2 mln baryłek dziennie. Łącznie oba kraje odbierają większość rosyjskiego eksportu ropy (~4–5 mbpd). Indyjskie rafinerie, takie jak Reliance, Indian Oil i Nayara, mają silną pozycję negocjacyjną, ponieważ mogą kupować surowiec także od alternatywnych dostawców z Bliskiego Wschodu. Faktyczna premia lub dyskonto są więc negocjowane ładunek po ładunku. Dane rynkowe wskazują, że ładunki z Primorska docierające do Indii zwykle są sprzedawane z dyskontem 5–10 USD za baryłkę względem Brent, natomiast Chiny częściej przyjmują mocniej przecenione ładunki przewożone przez objętą sankcjami flotę cieni.

Trzecim czynnikiem jest pojemność floty cieni. To zwykle starsze tankowce, które nie są ubezpieczone przez zachodnich ubezpieczycieli, a ich bandery i właściciele bywają ukrywani przez struktury offshore. Stawia je to poza zasięgiem limitu cenowego G7. Flota systematycznie rosła po wprowadzeniu sankcji, a dane Centre for Research on Energy and Clean Air pokazują, że znacząca część rosyjskiego eksportu paliw kopalnych była przewożona przez tankowce cieni. Im większa flota cieni, tym mniejsza presja na rosyjskich eksporterów, aby sprzedawali poniżej oficjalnego limitu ceny. Jej rozbudowa zawęża więc faktyczne dyskonto Brent-Urals.

investingTitle:

Jak inwestorzy mogą uzyskać ekspozycję na ropę Urals?

Polski inwestor detaliczny w praktyce nie może kupić ropy Urals bezpośrednio. Europejscy brokerzy, tacy jak XTB i eToro, nie oferują CFD na Urals, ponieważ rosyjski rynek energii jest objęty zachodnim reżimem sankcyjnym. Akcje dużych rosyjskich spółek energetycznych, takich jak Rosnieft, Łukoil i Gazprom, zostały usunięte z rynku londyńskiego, a handel nimi zawieszono. Inwestorzy szukający ogólnej ekspozycji na ropę mogą korzystać z CFD na Brent lub WTI. To główne globalne benchmarki ropy, a Urals także porusza się względem Brent przez mechanizm dyskonta. Inną drogą są zachodnie koncerny naftowe, takie jak Shell, BP, ExxonMobil, Chevron i TotalEnergies. Spółki te po sankcjach w dużej mierze wycofały się jednak z Rosji, więc nie niosą już bezpośredniego ryzyka rosyjskiego rynku ropy. Na poziomie detalicznym bezpośrednia ekspozycja na Urals nie jest dostępna jako produkt inwestycyjny. Jej główne znaczenie dotyczy mechanizmu wyceny, zwłaszcza spreadu Brent-Urals.

30-dniowa historia cen

Wykres i dzienne ceny zamknięcia

30-dniowy wykres ceny — USD, EUR, PLN")

Pobierz wykres: WebP

{kind=link}

Dzienne zamknięcie

30 dni handlowych

| Data | Cena (USD) | Cena (EUR) | Cena (PLN) | Dzienna zmiana |

|---|---|---|---|---|

| 3 sie 2026 | 87,05 USD | 75,47 € | 324,75 zł | ▲ +2,94 % |

| 31 lip 2026 | 84,56 USD | 73,31 € | 315,46 zł | ▼ −0,97 % |

| 30 lip 2026 | 85,39 USD | 74,03 € | 318,56 zł | ▲ +18,76 % |

| 29 lip 2026 | 71,90 USD | 62,33 € | 268,23 zł | ▼ −6,55 % |

| 28 lip 2026 | 76,94 USD | 66,70 € | 287,03 zł | ▼ −7,92 % |

| 27 lip 2026 | 83,56 USD | 72,44 € | 311,73 zł | ▼ −0,83 % |

| 24 lip 2026 | 84,26 USD | 73,05 € | 314,34 zł | ▲ +4,37 % |

| 23 lip 2026 | 80,73 USD | 69,99 € | 301,17 zł | ▲ +10,41 % |

| 22 lip 2026 | 73,12 USD | 63,39 € | 272,78 zł | ▲ +6,28 % |

| 21 lip 2026 | 68,80 USD | 59,64 € | 256,67 zł | ▲ +2,15 % |

| 20 lip 2026 | 67,35 USD | 58,39 € | 251,26 zł | ▲ +0,76 % |

| 17 lip 2026 | 66,84 USD | 57,95 € | 249,35 zł | ▲ +0,33 % |

| 16 lip 2026 | 66,62 USD | 57,75 € | 248,53 zł | ▲ +0,56 % |

| 15 lip 2026 | 66,25 USD | 57,43 € | 247,15 zł | ▲ +7,29 % |

| 14 lip 2026 | 61,75 USD | 53,53 € | 230,36 zł | ▲ +14,97 % |

| 13 lip 2026 | 53,71 USD | 46,56 € | 200,37 zł | ▼ −2,56 % |

| 10 lip 2026 | 55,12 USD | 47,79 € | 205,63 zł | ▼ −3,43 % |

| 9 lip 2026 | 57,08 USD | 49,48 € | 212,94 zł | ▲ +4,66 % |

| 8 lip 2026 | 54,54 USD | 47,28 € | 203,47 zł | ▲ +3,91 % |

| 7 lip 2026 | 52,49 USD | 45,51 € | 195,82 zł | ▲ +1,71 % |

| 6 lip 2026 | 51,61 USD | 44,74 € | 192,54 zł | — |