Prix Bois de construction

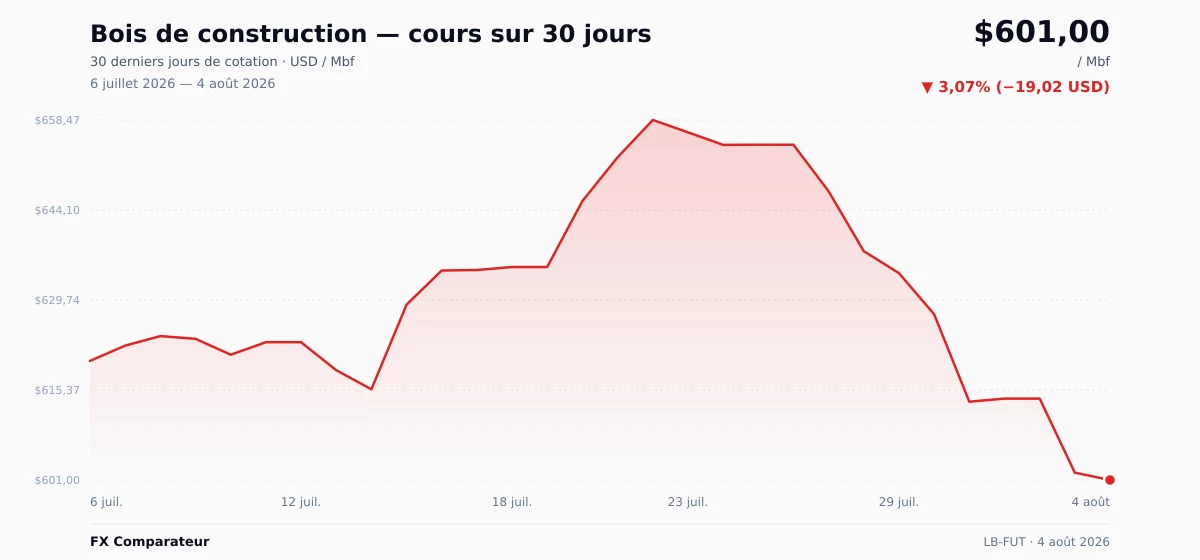

Bois de construction se négocie actuellement à 601,00 $US par Mbf (≈ 521,02 € · 485,60 CHF) — 13,46% sous le plus haut sur 12 mois. Sur les 12 derniers mois, il a perdu 13,09%, avec une fourchette annuelle comprise entre 496,51 $US et 694,50 $US. Sur les dernières 24 heures, le prix a reculé de 0,19%.

prix aujourd’hui 601,00 $US / Mbf, ↓ 0.19% (24h)")

Graphique Bois de construction

Graphique interactif et aperçu sur 30 jours

Le graphique de Bois de construction montre l’évolution du prix de bois de construction dans le temps. La visualisation interactive permet de changer l’intervalle temporel (de 7 jours à MAX), la devise (USD / EUR) et de superposer des moyennes mobiles. Cliquez sur deux points pour mesurer la variation en pourcentage entre ces dates.

Comment bois de construction est-il coté ?

Bois de construction est coté en Mbf (mille board feet) sur le contrat à terme sur le bois auprès de la CME. Un Mbf correspond à environ 2,36 m³ de bois transformé.

À 601,00 $US par Mbf, un mètre cube de gros coûte environ 254,66 $US. Les prix du bois sont très sensibles aux mises en chantier aux États-Unis, aux taux hypothécaires et aux droits à l'exportation canadiens — la volatilité est nettement plus élevée que pour d'autres matières premières du bâtiment.

Qu’est-ce qui fait bouger le prix du bois d’œuvre ?

La principale variable de demande sur le marché du bois d’œuvre est la construction de logements aux États-Unis. La consommation annuelle américaine de bois d’œuvre résineux atteint environ 50 milliards de pieds-planche (Bbf), dont près de 75 % sont liés à la construction résidentielle, surtout à l’ossature des maisons individuelles. Une maison individuelle nord-américaine type contient environ 15 Mbf de bois d’œuvre. Le marché est donc étroitement corrélé à la série mensuelle US Census Bureau Housing Starts : une hausse des mises en chantier soutient rapidement la demande de bois, tandis qu’un recul pèse sur les prix. Le canal de transmission est le taux hypothécaire : lorsque le taux fixe à 30 ans monte, la demande des acheteurs de logements faiblit, les promoteurs retardent de nouveaux projets et la demande de bois d’œuvre baisse vite. Les usages industriels, comme les palettes et les emballages, ainsi que la rénovation, sont plus stables, mais pèsent moins dans la taille totale du marché.

Côté offre, le marché est structuré par le contentieux sur le bois d’œuvre résineux entre les États-Unis et le Canada. Les deux pays connaissent un conflit commercial récurrent depuis des décennies. Le US Department of Commerce impose un droit compensateur et un droit antidumping sur les importations canadiennes de bois d’œuvre résineux, au motif que les redevances de coupe payées pour le bois récolté sur les terres publiques provinciales canadiennes de la Couronne équivalent à un soutien public déloyal. Le Canada produit environ 25 Bbf de bois d’œuvre résineux par an, contre 35 Bbf pour les États-Unis. Une part importante de la production canadienne est traditionnellement exportée vers le marché américain. Les variations des taux de droits sont intégrées directement dans les cotations du CME : des droits plus élevés réduisent l’offre disponible sur le marché américain et tirent les prix vers le haut.

Un facteur structurel tient aux dégâts forestiers causés par le dendroctone du pin ponderosa en Colombie-Britannique (Dendroctonus ponderosae). Ces dernières décennies, l’infestation a détruit environ 50 % du stock exploitable de pin lodgepole dans l’intérieur de la Colombie-Britannique. Selon les statistiques du secteur forestier de Ressources naturelles Canada, la possibilité annuelle de coupe de la province a dû être réduite durablement. Cela limite la capacité d’offre canadienne à long terme. Plusieurs scieries de Colombie-Britannique ont fermé, tandis que le reste du secteur a déplacé davantage de production vers le Sud des États-Unis et le Québec. Le marché suit les prix hebdomadaires de l’industrie publiés par Random Lengths et les données forestières de Ressources naturelles Canada, car les contrats à terme du CME ne couvrent que la qualité de référence utilisée dans la construction, alors que les prix réels départ scierie varient selon la région et la qualité.

Comment investir dans le bois d’œuvre

Un CFD sur le bois d’œuvre est rarement disponible directement chez les courtiers destinés aux investisseurs particuliers. Après la refonte du contrat, la liquidité des contrats à terme CME Lumber Futures a diminué, et le bois d’œuvre n’est généralement pas proposé comme CFD autonome par XTB ou eToro. L’exposition des investisseurs particuliers se construit donc le plus souvent de façon indirecte, via des actions. Deux voies principales existent. Les constructeurs de maisons aux États-Unis se situent du côté de la demande du marché du bois : D.R. Horton (DHI), Lennar (LEN) et PulteGroup (PHM) sont les trois plus grands constructeurs américains de maisons individuelles, et leurs résultats sont directement liés aux mises en chantier et aux coûts d’approvisionnement en bois d’œuvre. Les producteurs de bois d’œuvre représentent le côté offre : Weyerhaeuser (WY) est l’un des plus grands propriétaires forestiers au monde et a le statut de REIT, tandis que Canfor (CFP.TO), coté à Toronto, et West Fraser Timber (WFG) sont des acteurs majeurs du bois d’œuvre dans l’Ouest canadien et le Sud des États-Unis. Deux courtiers régulés permettent d’accéder à la fois aux actions de constructeurs et aux titres liés au bois :

Historique des prix sur 30 jours

Graphique et cours de clôture quotidiens

graphique des prix sur 30 jours — USD, EUR")

Télécharger le graphique : WebP

{kind=link}

Clôture quotidienne

30 jours de négociation

| Date | Prix (USD) | Prix (EUR) | Prix (CHF) | Variation quotidienne |

|---|---|---|---|---|

| 4 août 2026 | 601,00 $US | 521,02 € | 485,60 CHF | ▼ −0,19% |

| 3 août 2026 | 602,16 $US | 522,03 € | 486,53 CHF | ▼ −1,93% |

| 1 août 2026 | 614,00 $US | 532,30 € | 496,10 CHF | ▲ +0,08% |

| 31 juil. 2026 | 613,50 $US | 531,86 € | 495,70 CHF | ▼ −2,23% |

| 30 juil. 2026 | 627,47 $US | 543,97 € | 506,98 CHF | ▼ −1,03% |

| 29 juil. 2026 | 634,02 $US | 549,65 € | 512,28 CHF | ▼ −0,55% |

| 28 juil. 2026 | 637,53 $US | 552,69 € | 515,11 CHF | ▼ −1,48% |

| 27 juil. 2026 | 647,09 $US | 560,98 € | 522,84 CHF | ▼ −1,14% |

| 24 juil. 2026 | 654,50 $US | 567,41 € | 528,82 CHF | ▼ −0,30% |

| 23 juil. 2026 | 656,50 $US | 569,14 € | 530,44 CHF | ▼ −0,30% |

| 22 juil. 2026 | 658,47 $US | 570,85 € | 532,03 CHF | ▲ +0,91% |

| 21 juil. 2026 | 652,51 $US | 565,68 € | 527,22 CHF | ▲ +1,08% |

| 20 juil. 2026 | 645,52 $US | 559,62 € | 521,57 CHF | ▲ +1,66% |

| 18 juil. 2026 | 635,00 $US | 550,50 € | 513,07 CHF | ▲ +0,08% |

| 17 juil. 2026 | 634,52 $US | 550,08 € | 512,68 CHF | ▲ +0,01% |

| 16 juil. 2026 | 634,45 $US | 550,02 € | 512,62 CHF | ▲ +0,87% |

| 15 juil. 2026 | 629,00 $US | 545,30 € | 508,22 CHF | ▲ +2,20% |

| 14 juil. 2026 | 615,48 $US | 533,58 € | 497,30 CHF | ▼ −0,49% |

| 13 juil. 2026 | 618,53 $US | 536,22 € | 499,76 CHF | ▼ −0,72% |

| 11 juil. 2026 | 623,00 $US | 540,10 € | 503,37 CHF | ▲ +0,32% |

| 10 juil. 2026 | 621,01 $US | 538,37 € | 501,76 CHF | ▼ −0,41% |

| 9 juil. 2026 | 623,54 $US | 540,57 € | 503,81 CHF | ▼ −0,07% |

| 8 juil. 2026 | 623,98 $US | 540,95 € | 504,16 CHF | ▲ +0,25% |

| 7 juil. 2026 | 622,45 $US | 539,62 € | 502,93 CHF | ▲ +0,39% |

| 6 juil. 2026 | 620,02 $US | 537,51 € | 500,96 CHF | — |