Drewno — cena

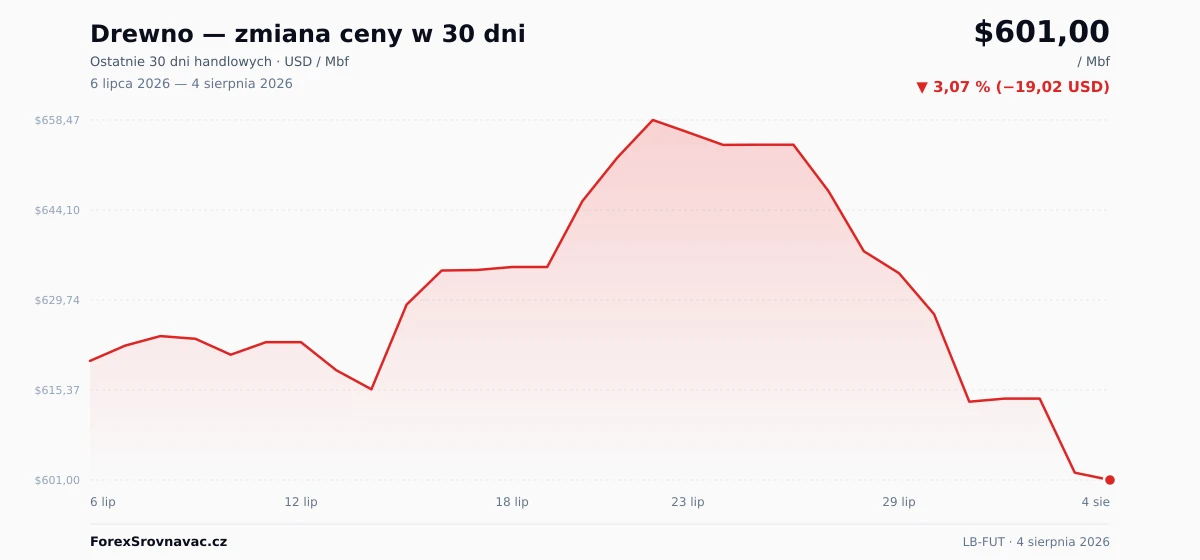

Drewno: aktualna cena wynosi 601,00 USD za Mbf (≈ 521,02 € · 2242 zł) — 13,46 % poniżej rocznego maksimum. W ciągu ostatnich 12 miesięcy cena spadła o 13,09 %, roczny przedział wynosi od 496,51 USD do 694,50 USD. W ciągu ostatnich 24 godzin cena spadła o 0,19 %.

cena dziś 601,00 USD / Mbf, ↓ 0.19 % (24h)")

Inwestuj w ETF na surowce już od 50 €

Złoto, ropa i całe sektory surowcowe przez ETF — na jednym koncie, prosto.

eToro to wieloaktywowa platforma inwestycyjna. Wartość Twoich inwestycji może rosnąć lub spadać. Twój kapitał jest zagrożony.

Wykres: Drewno

Interaktywny wykres i 30-dniowy przegląd

Wykres Drewno pokazuje, jak cena zmieniała się w czasie. Widok interaktywny pozwala przełączać przedział czasu (od 7 dni do MAX), walutę (USD / EUR / PLN) i nakładać średnie kroczące. Kliknięcie dwóch punktów mierzy procentową zmianę między danymi datami.

Jak ustala się cenę: Drewno?

Drewno jest kwotowany za Mbf (tysiąc stóp deskowych) w kontrakcie terminowym na tarcicę na CME. Jeden Mbf odpowiada około 2,36 m³ gotowej tarcicy.

Przy cenie 601,00 USD za Mbf jeden metr sześcienny w hurcie kosztuje około 254,66 USD. Ceny tarcicy są bardzo wrażliwe na liczbę rozpoczętych budów w USA, stopy hipoteczne i kanadyjskie cła eksportowe — zmienność jest wyraźnie wyższa niż w przypadku innych surowców budowlanych.

Co wpływa na ceny tarcicy?

Najważniejszą zmienną po stronie popytu na rynku tarcicy jest budownictwo mieszkaniowe w USA. Roczne zużycie tarcicy iglastej w USA wynosi około 50 mld stóp deskowych (Bbf), z czego około 75% jest związane z budownictwem mieszkaniowym, głównie ze szkieletami domów jednorodzinnych. Typowy północnoamerykański dom jednorodzinny zawiera około 15 Mbf tarcicy. Rynek jest więc silnie powiązany z miesięczną serią US Census Bureau Housing Starts. Wzrost liczby rozpoczętych budów szybko podnosi popyt na tarcicę, a spadek ciąży cenom. Kanałem transmisji jest oprocentowanie kredytów hipotecznych: gdy 30-letnia stała stopa rośnie, popyt ze strony kupujących domy słabnie, deweloperzy opóźniają nowe projekty, a popyt na tarcicę szybko spada. Zastosowania przemysłowe, takie jak palety i opakowania, oraz segment remontów są stabilniejsze, ale mniejsze pod względem łącznej wielkości rynku.

Po stronie podaży rynek kształtuje spór USA–Kanada o tarcicę iglastą. Oba kraje od dekad pozostają w powracającym konflikcie handlowym. US Department of Commerce nakłada cło wyrównawcze i cło antydumpingowe na import kanadyjskiej tarcicy iglastej, argumentując, że opłaty za pozyskanie drewna z gruntów Korony należących do prowincji kanadyjskich oznaczają nieuczciwe wsparcie państwa. Kanada produkuje około 25 Bbf tarcicy iglastej rocznie, a Stany Zjednoczone 35 Bbf. Znaczna część kanadyjskiej produkcji tradycyjnie trafia na rynek USA. Zmiany stawek celnych są bezpośrednio wyceniane w notowaniach CME: wyższe cła ograniczają dostępną podaż na rynku USA i podbijają ceny.

Czynnikiem strukturalnym są szkody w lasach wywołane przez chrząszcza mountain pine beetle z Kolumbii Brytyjskiej (Dendroctonus ponderosae). W ostatnich dekadach gradacja zniszczyła około 50% nadających się do pozyskania zasobów sosny lodgepole w środkowej części Kolumbii Brytyjskiej. Według statystyk Natural Resources Canada Forest Sector prowincja musiała trwale obniżyć Annual Allowable Cut, czyli dopuszczalny roczny poziom pozyskania drewna. Ogranicza to długoterminową zdolność podażową Kanady. Kilka tartaków w Kolumbii Brytyjskiej zostało zamkniętych, a pozostała część branży przesunęła większą część produkcji w stronę południa USA i Québecu. Rynek śledzi tygodniowe ceny branżowe Random Lengths oraz dane leśne Natural Resources Canada, ponieważ kontrakty futures CME obejmują tylko referencyjny gatunek budowlany, a rzeczywiste ceny przy tartaku różnią się według regionu i jakości.

Jak inwestować w tarcicę

CFD na tarcicę rzadko jest dostępny bezpośrednio u brokerów detalicznych. Po zmianie konstrukcji kontraktu płynność kontraktów CME Lumber Futures spadła, a tarcica zwykle nie jest oferowana jako samodzielny CFD przez XTB ani eToro. Ekspozycja inwestora detalicznego jest więc najczęściej budowana pośrednio przez akcje. Są dwie główne ścieżki. Amerykańscy deweloperzy domów znajdują się po stronie popytowej rynku tarcicy: D.R. Horton (DHI), Lennar (LEN) i PulteGroup (PHM) to trzej najwięksi deweloperzy domów jednorodzinnych w USA, a ich wyniki są bezpośrednio powiązane z liczbą rozpoczętych budów i kosztami zakupu tarcicy. Producenci tarcicy reprezentują stronę podażową: Weyerhaeuser (WY) jest jednym z największych właścicieli terenów leśnych na świecie i działa jako REIT, a notowane w Toronto Canfor (CFP.TO) i West Fraser Timber (WFG) należą do głównych graczy na rynku tarcicy w zachodniej Kanadzie i na południu USA. Dwaj regulowani brokerzy, u których dostępne są zarówno akcje deweloperów, jak i spółek powiązanych z drewnem:

30-dniowa historia cen

Wykres i dzienne ceny zamknięcia

30-dniowy wykres ceny — USD, EUR, PLN")

Pobierz wykres: WebP

{kind=link}

Dzienne zamknięcie

30 dni handlowych

| Data | Cena (USD) | Cena (EUR) | Cena (PLN) | Dzienna zmiana |

|---|---|---|---|---|

| 4 sie 2026 | 601,00 USD | 521,02 € | 2242 zł | ▼ −0,19 % |

| 3 sie 2026 | 602,16 USD | 522,03 € | 2246 zł | ▼ −1,93 % |

| 1 sie 2026 | 614,00 USD | 532,30 € | 2291 zł | ▲ +0,08 % |

| 31 lip 2026 | 613,50 USD | 531,86 € | 2289 zł | ▼ −2,23 % |

| 30 lip 2026 | 627,47 USD | 543,97 € | 2341 zł | ▼ −1,03 % |

| 29 lip 2026 | 634,02 USD | 549,65 € | 2365 zł | ▼ −0,55 % |

| 28 lip 2026 | 637,53 USD | 552,69 € | 2378 zł | ▼ −1,48 % |

| 27 lip 2026 | 647,09 USD | 560,98 € | 2414 zł | ▼ −1,14 % |

| 24 lip 2026 | 654,50 USD | 567,41 € | 2442 zł | ▼ −0,30 % |

| 23 lip 2026 | 656,50 USD | 569,14 € | 2449 zł | ▼ −0,30 % |

| 22 lip 2026 | 658,47 USD | 570,85 € | 2456 zł | ▲ +0,91 % |

| 21 lip 2026 | 652,51 USD | 565,68 € | 2434 zł | ▲ +1,08 % |

| 20 lip 2026 | 645,52 USD | 559,62 € | 2408 zł | ▲ +1,66 % |

| 18 lip 2026 | 635,00 USD | 550,50 € | 2369 zł | ▲ +0,08 % |

| 17 lip 2026 | 634,52 USD | 550,08 € | 2367 zł | ▲ +0,01 % |

| 16 lip 2026 | 634,45 USD | 550,02 € | 2367 zł | ▲ +0,87 % |

| 15 lip 2026 | 629,00 USD | 545,30 € | 2347 zł | ▲ +2,20 % |

| 14 lip 2026 | 615,48 USD | 533,58 € | 2296 zł | ▼ −0,49 % |

| 13 lip 2026 | 618,53 USD | 536,22 € | 2307 zł | ▼ −0,72 % |

| 11 lip 2026 | 623,00 USD | 540,10 € | 2324 zł | ▲ +0,32 % |

| 10 lip 2026 | 621,01 USD | 538,37 € | 2317 zł | ▼ −0,41 % |

| 9 lip 2026 | 623,54 USD | 540,57 € | 2326 zł | ▼ −0,07 % |

| 8 lip 2026 | 623,98 USD | 540,95 € | 2328 zł | ▲ +0,25 % |

| 7 lip 2026 | 622,45 USD | 539,62 € | 2322 zł | ▲ +0,39 % |

| 6 lip 2026 | 620,02 USD | 537,51 € | 2313 zł | — |