Prix Sucre (USA)

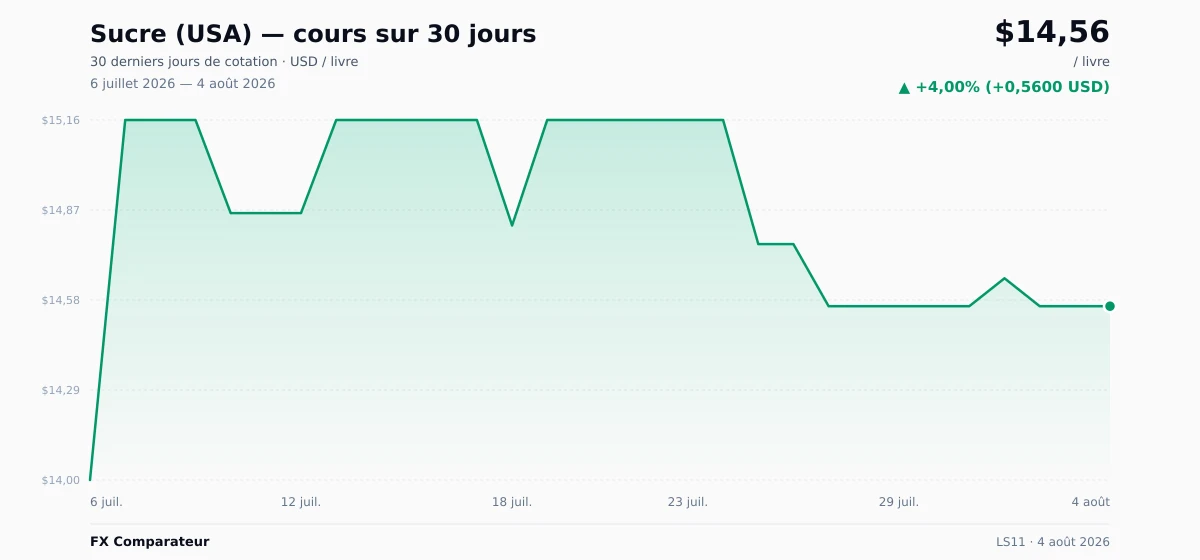

Sucre (USA) se négocie actuellement à 14,56 $US par livre (≈ 12,62 € · 11,76 CHF) — 14,50% sous le plus haut sur 12 mois. Sur les 12 derniers mois, il a perdu 10,40%, avec une fourchette annuelle comprise entre 13,30 $US et 17,03 $US. Le mouvement sur 24 heures est minime (±0,00%).

(LS11) prix aujourd’hui 14,56 $US / livre, ↑ +0.00% (24h)")

Graphique Sucre (USA)

Graphique interactif et aperçu sur 30 jours

Le graphique de Sucre (USA) montre l’évolution du prix de sucre (usa) dans le temps. La visualisation interactive permet de changer l’intervalle temporel (de 7 jours à MAX), la devise (USD / EUR) et de superposer des moyennes mobiles. Cliquez sur deux points pour mesurer la variation en pourcentage entre ces dates.

Comment sucre (usa) est-il coté ?

Sucre (USA) est coté à la livre (1 lb = 0,4536 kg) sur les principales bourses de contrats à terme américaines, dont COMEX, CME et ICE. La livre est l'unité commerciale traditionnelle pour les contrats agricoles et sur métaux en Amérique du Nord.

À 14,56 $US la livre, un kilogramme coûte environ 32,10 $US. Les acheteurs industriels négocient généralement à la tonne, tandis que le commerce de détail ou spécialisé utilise la livre — notamment pour les matières premières agricoles et les cathodes de métaux de base.

Quels facteurs influencent le prix du sucre brut ?

L’arbitrage sucre-éthanol au Brésil est le principal facteur de court terme sur le marché du Sugar No. 11. Le Brésil représente environ 23% de la production mondiale de sucre, avec une production annuelle proche de 42 millions de tonnes, selon les estimations de l’UNICA (association brésilienne de l’industrie de la canne à sucre) et de l’USDA Foreign Agricultural Service. Les usines du Centre-Sud (São Paulo, Minas Gerais, Paraná) décident pendant la récolte de transformer la canne en sucre ou en éthanol. Ce choix dépend des prix relatifs des deux produits finis. Lorsque le Brent et les prix de l’essence au Brésil montent, la production d’éthanol devient plus attractive, moins de canne est orientée vers le sucre et le prix du Sugar No. 11 tend à progresser. Le lien indirect entre sucre et pétrole constitue donc un risque macroéconomique important pour ce marché.

La récolte indienne et la politique d’exportation du pays forment le deuxième grand facteur. L’Inde représente environ 18% de la production mondiale de sucre, soit près de 33 millions de tonnes par an, et reste le premier consommateur domestique au monde. Selon les pluies de mousson et le niveau des stocks intérieurs, le gouvernement indien peut imposer des licences ou des quotas d’exportation. L’annonce d’un durcissement des restrictions à l’export peut provoquer en quelques minutes un mouvement marqué des prix à New York. Le mandat de mélange E20, qui impose 20% d’éthanol dans l’essence, oriente aussi la canne à sucre et le sirop de sucre vers la production d’éthanol, ce qui réduit les volumes de sucre disponibles à l’exportation.

La Thaïlande, l’offre européenne de sucre de betterave et la météo complètent l’équilibre mondial. La Thaïlande est le troisième exportateur mondial, avec environ 11 millions de tonnes par an issues de la canne à sucre, et les sécheresses thaïlandaises ont plusieurs fois entraîné de fortes variations de prix. La production de sucre de betterave dans l’UE, autour de 17 millions de tonnes par an, principalement en France, en Allemagne et en Pologne, a un effet plus direct sur le contrat du sucre blanc (Sugar No. 5). Mais l’arbitrage entre les deux marchés se répercute aussi sur le Sugar No. 11. Un real brésilien (BRL) plus faible face au dollar favorise généralement les exportations, augmente l’offre disponible sur le marché mondial et pèse sur les prix du Sugar No. 11.

Comment investir dans le sucre

Les investisseurs peuvent s’exposer au sucre sans détenir la matière première physique via plusieurs instruments : contrats à terme négociés en bourse (ICE Futures US Sugar No. 11, ticker SB), CFD sur le prix du Sugar No. 11, ETF CANE (Teucrium Sugar Fund) et actions de grands acteurs de la chaîne de valeur du sucre, dont Cosan (CSAN3.SA), premier groupe intégré sucre-éthanol au Brésil, et le britannique Tate & Lyle (TATE.L), spécialisé dans les édulcorants industriels. Le contrat à terme, le CFD Sugar No. 11 et l’ETF CANE offrent l’exposition la plus directe à la matière première. Les actions sont plus indirectes et comportent des risques propres à chaque entreprise. Deux courtiers régulés auprès desquels des CFD sur le sucre, l’ETF CANE et des actions liées au sucre peuvent être disponibles sont :

Historique des prix sur 30 jours

Graphique et cours de clôture quotidiens

(LS11) graphique des prix sur 30 jours — USD, EUR")

Télécharger le graphique : WebP

{kind=link}

Clôture quotidienne

30 jours de négociation

| Date | Prix (USD) | Prix (EUR) | Prix (CHF) | Variation quotidienne |

|---|---|---|---|---|

| 2 août 2026 | 14,56 $US | 12,62 € | 11,76 CHF | ▼ −0,61% |

| 1 août 2026 | 14,65 $US | 12,70 € | 11,84 CHF | ▲ +0,62% |

| 27 juil. 2026 | 14,56 $US | 12,62 € | 11,76 CHF | ▼ −1,36% |

| 25 juil. 2026 | 14,76 $US | 12,80 € | 11,93 CHF | ▼ −2,64% |

| 19 juil. 2026 | 15,16 $US | 13,14 € | 12,25 CHF | ▲ +2,29% |

| 18 juil. 2026 | 14,82 $US | 12,85 € | 11,97 CHF | ▼ −2,24% |

| 13 juil. 2026 | 15,16 $US | 13,14 € | 12,25 CHF | ▲ +2,02% |

| 10 juil. 2026 | 14,86 $US | 12,88 € | 12,01 CHF | ▼ −1,98% |

| 7 juil. 2026 | 15,16 $US | 13,14 € | 12,25 CHF | ▲ +8,29% |

| 6 juil. 2026 | 14,00 $US | 12,14 € | 11,31 CHF | — |