Prix Gasoil

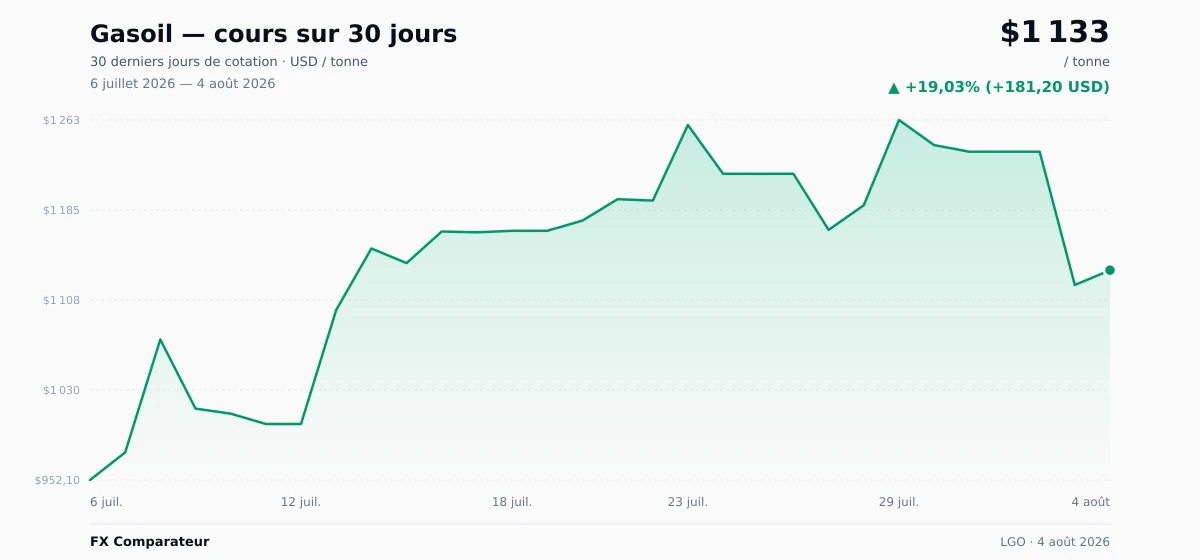

Gasoil se négocie actuellement à 1 133 $US par tonne (≈ 982,49 € · 915,68 CHF) — 21,40% sous le plus haut sur 12 mois. Sur les 12 derniers mois, il a gagné 67,50%, avec une fourchette annuelle comprise entre 595,80 $US et 1 442 $US. Sur les dernières 24 heures, le prix a augmenté de 1,14%.

prix aujourd’hui 1 133 $US / tonne, ↑ +1.14% (24h)")

Graphique Gasoil

Graphique interactif et aperçu sur 30 jours

Le graphique de Gasoil montre l’évolution du prix de gasoil dans le temps. La visualisation interactive permet de changer l’intervalle temporel (de 7 jours à MAX), la devise (USD / EUR) et de superposer des moyennes mobiles. Cliquez sur deux points pour mesurer la variation en pourcentage entre ces dates.

Comment gasoil est-il coté ?

Quels facteurs influencent le prix du gasoil (LGO) ?

Les prix du LGO dépendent surtout de la structure de la demande européenne de diesel. La consommation de distillats dans l’UE atteint environ 6 millions de barils par jour, et une grande partie ne peut pas être remplacée rapidement. Les flottes de camions et d’autobus sur le continent, les machines agricoles comme les tracteurs et les moissonneuses-batteuses, les engins de chantier et les carburants marins à faible teneur en soufre depuis la règle de l’IMO consomment tous des distillats moyens. Le parc automobile européen, encore très diesel, ne recule que progressivement avec l’électrification, tandis que la demande liée à la logistique et à l’agriculture reste élevée. Le LGO est donc plus sensible aux craintes de récession que les références de l’essence : un ralentissement se transmet vite à la demande de distillats via le trafic de fret.

Le principal sujet d’offre est l’embargo de l’UE sur le diesel russe et la réorientation des flux commerciaux qui a suivi. Depuis l’entrée en vigueur de l’embargo, l’UE n’accepte plus de produits raffinés russes. Les fournisseurs du bassin atlantique — raffineries de la côte américaine du Golfe, exportateurs saoudiens et raffineurs indiens — doivent donc couvrir les volumes manquants. L’Inde est devenue le premier fournisseur non européen de diesel, avec des livraisons vers l’Europe d’environ ~0,4–0,5 mb/j lors des pics, souvent raffinées directement ou indirectement à partir de brut russe. Les exportations américaines de diesel vers l’Europe se situent plus souvent à quelques centaines de milliers de barils par jour. Ce basculement a maintenu le crack spread LGO–Brent dans une fourchette plus large que le niveau de 12–15 dollars observé dans les années précédant l’embargo.

Le troisième facteur est la logique de rendement des raffineries. Une raffinerie simple produit de l’essence, des distillats moyens comme le diesel et le kérosène, ainsi que du fioul lourd, dans des proportions relativement fixes lorsqu’elle fractionne le brut. Les unités de craquage plus complexes peuvent modifier ces rendements. Lorsque la marge du diesel, ou crack spread, est nettement supérieure à celle de l’essence, les raffineurs maximisent la production de distillats moyens et ajustent le calendrier des maintenances planifiées. Pendant le semestre d’hiver, le chevauchement avec le fioul domestique resserre encore l’offre. Le fioul domestique et le diesel routier proviennent de la même fraction cotée sur ICE. En hiver froid, la demande de chauffage et la demande de transport se disputent donc le même baril.

Comment investir dans le gasoil

Les investisseurs particuliers ne détiennent généralement pas de gasoil physique. Les règles de stockage et la réglementation sur le soufre rendent cette option peu praticable. La voie la plus courante pour une exposition financière est un CFD LGO, souvent coté GASOIL par les courtiers, qui suit le prix du contrat à terme londonien et peut se négocier avec effet de levier. À plus long terme, les actions de raffineurs et de compagnies pétrolières intégrées constituent une autre voie. TotalEnergies (TTE), Shell, BP, Repsol (REP.MC) et MOL (MOL.BD) sont toutes exposées au prix du crack diesel. Une action de raffinerie peut offrir une exposition plus directe aux marges des distillats moyens qu’une simple position sur le pétrole brut. Le marché des ETF liés aux distillats reste étroit ; les ETF larges du secteur de l’énergie, comme XLE, n’offrent en général qu’une exposition indirecte.

Historique des prix sur 30 jours

Graphique et cours de clôture quotidiens

graphique des prix sur 30 jours — USD, EUR")

Télécharger le graphique : WebP

{kind=link}

Clôture quotidienne

30 jours de négociation

| Date | Prix (USD) | Prix (EUR) | Prix (CHF) | Variation quotidienne |

|---|---|---|---|---|

| 4 août 2026 | 1 133 $US | 982,49 € | 915,68 CHF | ▲ +1,14% |

| 3 août 2026 | 1 121 $US | 971,40 € | 905,34 CHF | ▼ −9,32% |

| 31 juil. 2026 | 1 236 $US | 1 071 € | 998,34 CHF | ▼ −0,46% |

| 30 juil. 2026 | 1 241 $US | 1 076 € | 1 003 CHF | ▼ −1,72% |

| 29 juil. 2026 | 1 263 $US | 1 095 € | 1 020 CHF | ▲ +6,19% |

| 28 juil. 2026 | 1 189 $US | 1 031 € | 961,01 CHF | ▲ +1,82% |

| 27 juil. 2026 | 1 168 $US | 1 013 € | 943,80 CHF | ▼ −3,98% |

| 24 juil. 2026 | 1 217 $US | 1 055 € | 982,91 CHF | ▼ −3,35% |

| 23 juil. 2026 | 1 259 $US | 1 091 € | 1 017 CHF | ▲ +5,47% |

| 22 juil. 2026 | 1 193 $US | 1 035 € | 964,24 CHF | ▼ −0,10% |

| 21 juil. 2026 | 1 195 $US | 1 036 € | 965,21 CHF | ▲ +1,57% |

| 20 juil. 2026 | 1 176 $US | 1 020 € | 950,27 CHF | ▲ +0,75% |

| 18 juil. 2026 | 1 167 $US | 1 012 € | 943,16 CHF | ▲ +0,11% |

| 17 juil. 2026 | 1 166 $US | 1 011 € | 942,10 CHF | ▼ −0,06% |

| 16 juil. 2026 | 1 167 $US | 1 011 € | 942,67 CHF | ▲ +2,40% |

| 15 juil. 2026 | 1 139 $US | 987,78 € | 920,61 CHF | ▼ −1,09% |

| 14 juil. 2026 | 1 152 $US | 998,70 € | 930,79 CHF | ▲ +4,83% |

| 13 juil. 2026 | 1 099 $US | 952,67 € | 887,89 CHF | ▲ +9,84% |

| 11 juil. 2026 | 1 001 $US | 867,36 € | 808,38 CHF | ▼ −0,88% |

| 10 juil. 2026 | 1 009 $US | 875,08 € | 815,58 CHF | ▼ −0,43% |

| 9 juil. 2026 | 1 014 $US | 878,89 € | 819,13 CHF | ▼ −5,55% |

| 8 juil. 2026 | 1 073 $US | 930,56 € | 867,29 CHF | ▲ +9,99% |

| 7 juil. 2026 | 975,90 $US | 846,04 € | 788,51 CHF | ▲ +2,50% |

| 6 juil. 2026 | 952,10 $US | 825,40 € | 769,28 CHF | — |