Prix Naphta

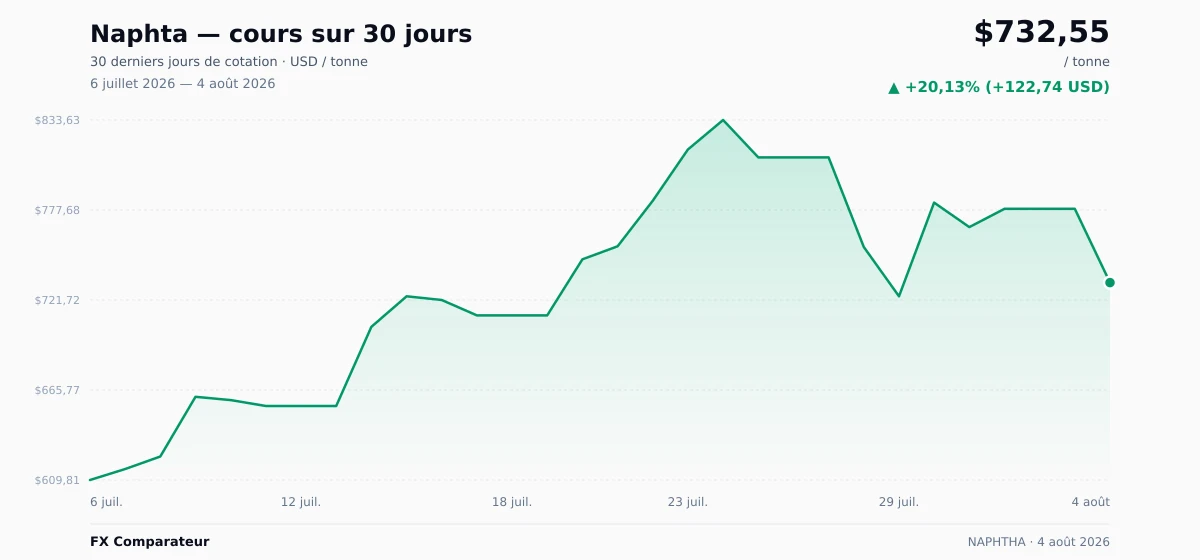

Naphta se négocie actuellement à 732,55 $US par tonne (≈ 635,07 € · 591,89 CHF) — 26,43% sous le plus haut sur 12 mois. Sur les 12 derniers mois, il a gagné 30,95%, avec une fourchette annuelle comprise entre 488,37 $US et 995,66 $US. Sur les dernières 24 heures, le prix a fortement reculé de 5,89%.

prix aujourd’hui 732,55 $US / tonne, ↓ 5.89% (24h)")

Graphique Naphta

Graphique interactif et aperçu sur 30 jours

Le graphique de Naphta montre l’évolution du prix de naphta dans le temps. La visualisation interactive permet de changer l’intervalle temporel (de 7 jours à MAX), la devise (USD / EUR) et de superposer des moyennes mobiles. Cliquez sur deux points pour mesurer la variation en pourcentage entre ces dates.

Comment naphta est-il coté ?

Naphta est coté à la tonne métrique (1 t = 1 000 kg) — l'unité standard pour les matières premières industrielles et de vrac auprès de la London Metal Exchange (LME), de la CME et des principales bourses européennes. Les livraisons de gros se font en conteneurs ou en navires vraquiers, généralement par lots de 25 ou 100 tonnes.

À 732,55 $US la tonne, un kilogramme vaut 0,7325 $US. Les prix pour l'utilisateur final des produits transformés comprennent les marges de raffinage, le transport et les droits de douane en plus de la référence de gros.

Quels facteurs font varier le prix du naphta ?

La principale source de demande de naphta vient de l’industrie du vapocraquage pétrochimique. Environ 85 % de la production mondiale finit dans les chaînes du plastique, des fibres et de la chimie, sous forme d’éthylène, de propylène, de butadiène et d’aromatiques comme le benzène, le toluène et les xylènes. La marge du vapocraqueur, aussi appelée marge de steam cracker, correspond à l’écart entre la valeur des oléfines produites et le coût du naphta utilisé comme charge. Quand cette marge se réduit, les vapocraqueurs baissent leur taux d’utilisation et la demande de naphta recule. Les vapocraqueurs asiatiques, surtout en Corée du Sud, au Japon, en Chine et à Taïwan, représentent ~60 % de la demande mondiale de naphta. La formation marginale des prix se concentre donc autour de l’évaluation Platts CFR Japan.

Le principal défi structurel pour les prix du naphta vient de la concurrence des vapocraqueurs américains à base d’éthane. Depuis l’essor du gaz de schiste, plusieurs unités ont été construites sur la côte américaine du Golfe, notamment au Texas et en Louisiane. Ces installations produisent de l’éthylène à partir d’éthane séparé du gaz naturel à faible coût, avec en général un avantage de coût de USD 200–400 / tonne en équivalent éthylène par rapport au craquage de naphta. Un vapocraqueur à l’éthane produit toutefois de l’éthylène presque pur, avec très peu de propylène ou de coproduits aromatiques. Un vapocraqueur au naphta produit une gamme plus large de produits, ce qui donne à l’industrie chimique un rendement plus diversifié et souvent plus valorisable. Les deux modèles sont donc à la fois partiellement complémentaires et partiellement concurrents. Chaque nouvelle unité américaine de vapocraquage à l’éthane réduit indirectement la demande de naphta en équivalent oléfines.

Un troisième facteur tient au choix des raffineurs entre essence et naphta. Le naphta sert aussi de charge pour produire de l’essence. La fraction légère est transformée en essence moteur à indice d’octane plus élevé par reformage ou isomérisation. Quand la demande mondiale d’essence est forte, par exemple pendant la saison estivale des déplacements routiers aux États-Unis, les raffineurs orientent le naphta vers le pool essence comme composant de mélange, ce qui réduit l’offre disponible pour les vapocraqueurs. Quand les marchés de l’essence sont faibles et que les marges des vapocraqueurs sont élevées, davantage de naphta part vers les sites pétrochimiques et les prix s’ajustent à la baisse. Les déséquilibres régionaux passent par l’arbitrage du naphta entre Atlantique et Pacifique : les excédents européens, valorisés sur la base Argus Méditerranée, sont expédiés par navire-citerne vers les vapocraqueurs asiatiques. Ce mouvement se lit dans l’écart entre les deux références.

Comment investir sur le marché du naphta

Le naphta est avant tout une matière première B2B. Le marché physique fonctionne entre raffineries et sites pétrochimiques, et la plupart des courtiers CFD destinés aux particuliers, dont XTB, eToro et Plus500, ne proposent pas de CFD directs sur le naphta. Un investisseur particulier français s’expose donc surtout par l’intermédiaire de sociétés liées à cette filière : majors pétrolières intégrées comme TotalEnergies (TTE), Shell et BP, dont les divisions raffinage et pétrochimie sont directement touchées par les prix du naphta ; grands vapocraqueurs asiatiques comme LG Chem, Lotte Chemical et Formosa Plastics, cette dernière étant cotée à Taïwan ; valeurs centrées sur le raffinage comme Reliance Industries sur le NSE indien, qui exploite l’un des plus grands complexes intégrés de raffinage et de vapocraquage au monde, ou S-Oil en Corée du Sud. Côté vapocraquage américain à l’éthane, Dow (DOW) et LyondellBasell (LYB) offrent aussi une exposition. Les CFD sur pétrole brut, comme Brent et WTI, donnent une exposition indirecte, mais ils ne répliquent pas précisément les mouvements de marge propres au naphta.

Historique des prix sur 30 jours

Graphique et cours de clôture quotidiens

graphique des prix sur 30 jours — USD, EUR")

Télécharger le graphique : WebP

{kind=link}

Clôture quotidienne

30 jours de négociation

| Date | Prix (USD) | Prix (EUR) | Prix (CHF) | Variation quotidienne |

|---|---|---|---|---|

| 4 août 2026 | 732,55 $US | 635,07 € | 591,89 CHF | ▼ −5,89% |

| 1 août 2026 | 778,41 $US | 674,83 € | 628,94 CHF | ▲ +1,48% |

| 31 juil. 2026 | 767,07 $US | 665,00 € | 619,78 CHF | ▼ −1,94% |

| 30 juil. 2026 | 782,27 $US | 678,17 € | 632,06 CHF | ▲ +8,04% |

| 29 juil. 2026 | 724,03 $US | 627,68 € | 585,00 CHF | ▼ −4,06% |

| 28 juil. 2026 | 754,66 $US | 654,24 € | 609,75 CHF | ▼ −6,87% |

| 25 juil. 2026 | 810,35 $US | 702,52 € | 654,75 CHF | ▼ −2,79% |

| 24 juil. 2026 | 833,63 $US | 722,70 € | 673,56 CHF | ▲ +2,25% |

| 23 juil. 2026 | 815,28 $US | 706,79 € | 658,73 CHF | ▲ +4,06% |

| 22 juil. 2026 | 783,46 $US | 679,20 € | 633,02 CHF | ▲ +3,75% |

| 21 juil. 2026 | 755,13 $US | 654,64 € | 610,13 CHF | ▲ +1,08% |

| 20 juil. 2026 | 747,05 $US | 647,64 € | 603,60 CHF | ▲ +4,90% |

| 17 juil. 2026 | 712,16 $US | 617,39 € | 575,41 CHF | ▼ −1,33% |

| 16 juil. 2026 | 721,75 $US | 625,71 € | 583,16 CHF | ▼ −0,31% |

| 15 juil. 2026 | 724,00 $US | 627,66 € | 584,98 CHF | ▲ +2,69% |

| 14 juil. 2026 | 705,05 $US | 611,23 € | 569,67 CHF | ▲ +7,51% |

| 11 juil. 2026 | 655,81 $US | 568,54 € | 529,88 CHF | ▼ −0,56% |

| 10 juil. 2026 | 659,48 $US | 571,72 € | 532,85 CHF | ▼ −0,31% |

| 9 juil. 2026 | 661,51 $US | 573,48 € | 534,49 CHF | ▲ +5,93% |

| 8 juil. 2026 | 624,45 $US | 541,35 € | 504,54 CHF | ▲ +1,26% |

| 7 juil. 2026 | 616,65 $US | 534,59 € | 498,24 CHF | ▲ +1,12% |

| 6 juil. 2026 | 609,81 $US | 528,66 € | 492,71 CHF | — |