Nafta — cena

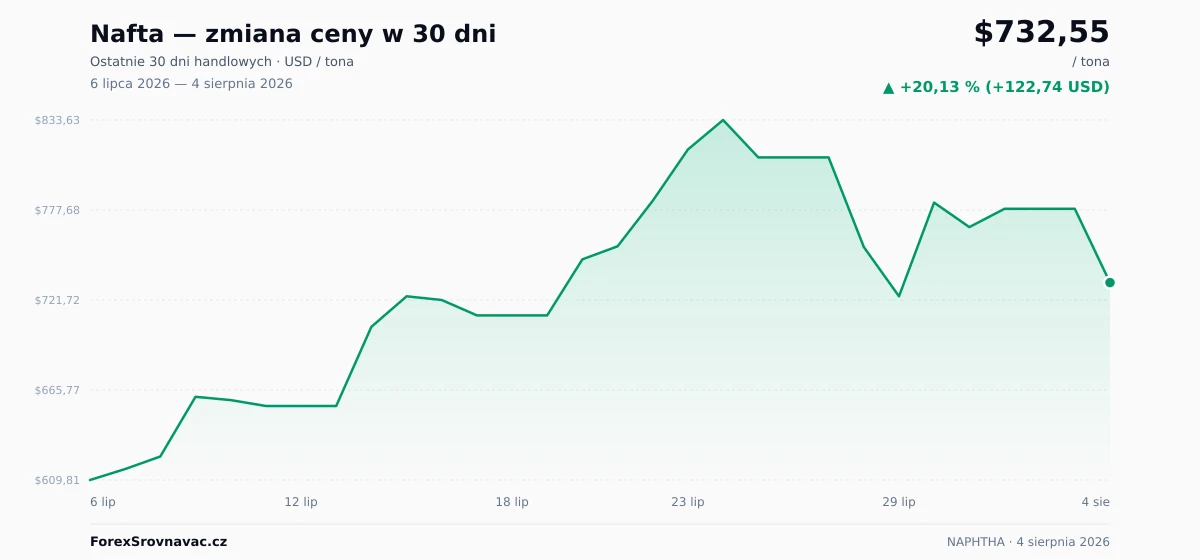

Nafta: aktualna cena wynosi 732,55 USD za tona (≈ 635,07 € · 2733 zł) — 26,43 % poniżej rocznego maksimum. W ciągu ostatnich 12 miesięcy cena wzrosła o 30,95 %, roczny przedział wynosi od 488,37 USD do 995,66 USD. W ciągu ostatnich 24 godzin cena wyraźnie spadła o 5,89 %.

cena dziś 732,55 USD / tona, ↓ 5.89 % (24h)")

Inwestuj w ETF na surowce już od 50 €

Złoto, ropa i całe sektory surowcowe przez ETF — na jednym koncie, prosto.

eToro to wieloaktywowa platforma inwestycyjna. Wartość Twoich inwestycji może rosnąć lub spadać. Twój kapitał jest zagrożony.

Wykres: Nafta

Interaktywny wykres i 30-dniowy przegląd

Wykres Nafta pokazuje, jak cena zmieniała się w czasie. Widok interaktywny pozwala przełączać przedział czasu (od 7 dni do MAX), walutę (USD / EUR / PLN) i nakładać średnie kroczące. Kliknięcie dwóch punktów mierzy procentową zmianę między danymi datami.

Jak ustala się cenę: Nafta?

Nafta jest kwotowany za tonę metryczną (1 t = 1 000 kg) — standardową jednostkę dla surowców przemysłowych i masowych na London Metal Exchange (LME), CME oraz głównych giełdach europejskich. Przesyłki hurtowe przewozi się w kontenerach lub masowcach, zwykle w partiach 25- lub 100-tonowych.

Przy cenie 732,55 USD za tonę jeden kilogram ma wartość 0,7325 USD. Ceny dla użytkowników końcowych w przypadku produktów przetworzonych obejmują ponad cenę hurtową także marże przetwórcze, transport i cła.

Co wpływa na cenę nafty petrochemicznej?

Głównym źródłem popytu na naftę petrochemiczną jest sektor krakerów parowych w petrochemii. Około 85% globalnej produkcji trafia do łańcuchów dostaw tworzyw sztucznych, włókien i chemikaliów jako etylen, propylen, butadien oraz aromaty, m.in. benzen, toluen i ksyleny. Marża krakera, określana też jako marża krakera parowego, to różnica między wartością produktów olefinowych a kosztem surowca, czyli nafty petrochemicznej. Gdy marża się kurczy, instalacje ograniczają wykorzystanie mocy, a popyt na naftę spada. Krakery azjatyckie, zwłaszcza zakłady w Korei Południowej, Japonii, Chinach i na Tajwanie, odpowiadają za ~60% globalnego popytu na naftę petrochemiczną, dlatego ceny krańcowe koncentrują się wokół wyceny Platts CFR Japan.

Głównym strukturalnym wyzwaniem dla cen nafty petrochemicznej jest konkurencja ze strony amerykańskich krakerów opartych na etanie. Po boomie na gaz łupkowy w USA powstało wiele takich instalacji na wybrzeżu Zatoki Meksykańskiej, szczególnie w Teksasie i Luizjanie. Zakłady te produkują etylen z etanu tanio wydzielanego z gazu ziemnego, zwykle z przewagą kosztową rzędu 200–400 USD/t w przeliczeniu na ekwiwalent etylenu wobec krakingu nafty. Kraker etanowy produkuje jednak prawie czysty etylen i bardzo mało propylenu lub aromatycznych produktów ubocznych. Kraker naftowy daje szerszy koszyk produktów, co zapewnia przemysłowi chemicznemu bardziej wartościową strukturę uzysku. Oba modele są więc częściowo komplementarne, a częściowo konkurencyjne. Każda nowa jednostka mocy krakerów etanowych w USA pośrednio ogranicza popyt na naftę w przeliczeniu na ekwiwalent olefin.

Trzecim czynnikiem jest decyzja rafinerii dotycząca przełączania między benzyną a naftą petrochemiczną. Nafta jest też surowcem do produkcji benzyny. Lekka frakcja jest przetwarzana w benzynę silnikową o wyższej liczbie oktanowej przez reforming lub izomeryzację. Gdy globalny popyt na benzynę jest wysoki, na przykład w sezonie letnich podróży samochodowych w USA, rafinerie kierują naftę do puli benzynowej jako komponent mieszankowy, ograniczając podaż dla krakerów. Gdy rynek benzyny jest słaby, a marże krakerów wysokie, więcej nafty trafia do zakładów petrochemicznych, a ceny dostosowują się w dół. Nierównowagi regionalne są rozładowywane przez atlantycko-pacyficzny arbitraż na nafcie petrochemicznej: europejska nadwyżka, wyceniana według bazy Argus Mediterranean, jest wysyłana tankowcami do azjatyckich krakerów. Ruch ten widać w spreadzie między oboma benchmarkami.

Jak inwestować na rynku nafty petrochemicznej

Nafta petrochemiczna jest głównie surowcem B2B. Rynek fizyczny działa między rafineriami a zakładami petrochemicznymi, a większość brokerów CFD dla klientów detalicznych, w tym XTB, eToro i Plus500, nie oferuje bezpośrednich CFD na naftę petrochemiczną. Polski inwestor detaliczny uzyskuje więc ekspozycję przez spółki powiązane z branżą: zintegrowane koncerny naftowe, takie jak TotalEnergies (TTE), Shell i BP, których segmenty rafineryjne i petrochemiczne są bezpośrednio zależne od cen nafty; duże azjatyckie krakery, takie jak LG Chem, Lotte Chemical i Formosa Plastics, notowana na Tajwanie; oraz akcje spółek rafineryjnych, np. Reliance Industries z indyjskiej NSE, która prowadzi jeden z największych kompleksów krakingowych na świecie, lub południowokoreański S-Oil. Po stronie amerykańskich krakerów etanowych ekspozycję dają Dow (DOW) i LyondellBasell (LYB). CFD na ropę, takie jak Brent i WTI, również zapewniają pośrednią ekspozycję, ale nie odzwierciedlają dokładnie zmian marż specyficznych dla nafty petrochemicznej.

30-dniowa historia cen

Wykres i dzienne ceny zamknięcia

30-dniowy wykres ceny — USD, EUR, PLN")

Pobierz wykres: WebP

{kind=link}

Dzienne zamknięcie

30 dni handlowych

| Data | Cena (USD) | Cena (EUR) | Cena (PLN) | Dzienna zmiana |

|---|---|---|---|---|

| 4 sie 2026 | 732,55 USD | 635,07 € | 2733 zł | ▼ −5,89 % |

| 1 sie 2026 | 778,41 USD | 674,83 € | 2904 zł | ▲ +1,48 % |

| 31 lip 2026 | 767,07 USD | 665,00 € | 2862 zł | ▼ −1,94 % |

| 30 lip 2026 | 782,27 USD | 678,17 € | 2918 zł | ▲ +8,04 % |

| 29 lip 2026 | 724,03 USD | 627,68 € | 2701 zł | ▼ −4,06 % |

| 28 lip 2026 | 754,66 USD | 654,24 € | 2815 zł | ▼ −6,87 % |

| 25 lip 2026 | 810,35 USD | 702,52 € | 3023 zł | ▼ −2,79 % |

| 24 lip 2026 | 833,63 USD | 722,70 € | 3110 zł | ▲ +2,25 % |

| 23 lip 2026 | 815,28 USD | 706,79 € | 3041 zł | ▲ +4,06 % |

| 22 lip 2026 | 783,46 USD | 679,20 € | 2923 zł | ▲ +3,75 % |

| 21 lip 2026 | 755,13 USD | 654,64 € | 2817 zł | ▲ +1,08 % |

| 20 lip 2026 | 747,05 USD | 647,64 € | 2787 zł | ▲ +4,90 % |

| 17 lip 2026 | 712,16 USD | 617,39 € | 2657 zł | ▼ −1,33 % |

| 16 lip 2026 | 721,75 USD | 625,71 € | 2693 zł | ▼ −0,31 % |

| 15 lip 2026 | 724,00 USD | 627,66 € | 2701 zł | ▲ +2,69 % |

| 14 lip 2026 | 705,05 USD | 611,23 € | 2630 zł | ▲ +7,51 % |

| 11 lip 2026 | 655,81 USD | 568,54 € | 2447 zł | ▼ −0,56 % |

| 10 lip 2026 | 659,48 USD | 571,72 € | 2460 zł | ▼ −0,31 % |

| 9 lip 2026 | 661,51 USD | 573,48 € | 2468 zł | ▲ +5,93 % |

| 8 lip 2026 | 624,45 USD | 541,35 € | 2330 zł | ▲ +1,26 % |

| 7 lip 2026 | 616,65 USD | 534,59 € | 2300 zł | ▲ +1,12 % |

| 6 lip 2026 | 609,81 USD | 528,66 € | 2275 zł | — |