Cukier (USA) — cena

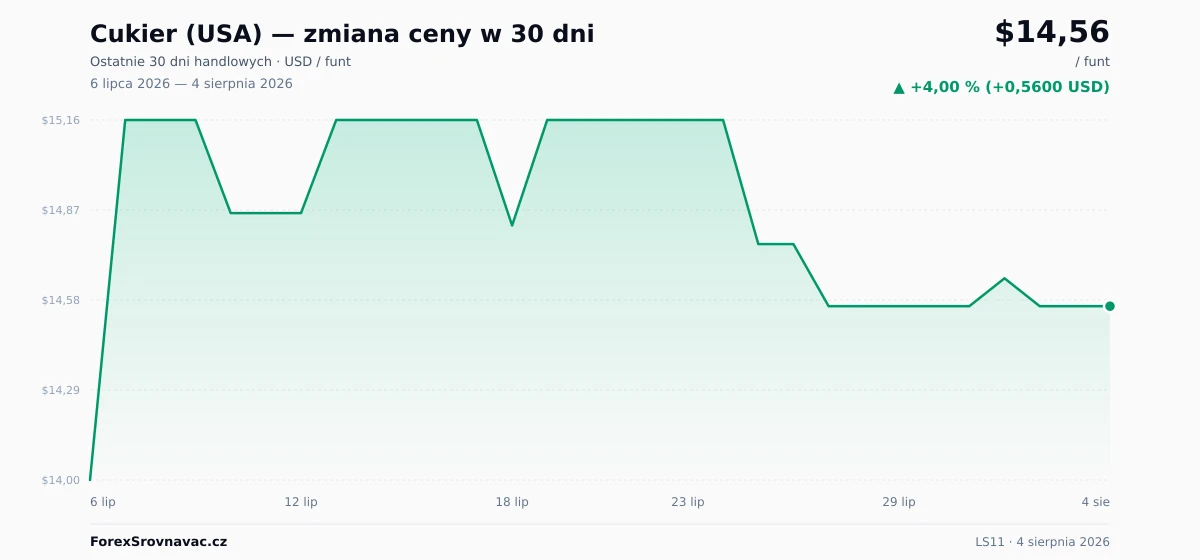

Cukier (USA): aktualna cena wynosi 14,56 USD za funt (≈ 12,62 € · 54,32 zł) — 14,50 % poniżej rocznego maksimum. W ciągu ostatnich 12 miesięcy cena spadła o 10,40 %, roczny przedział wynosi od 13,30 USD do 17,03 USD. Ruch w ciągu 24 godzin jest minimalny (±0,00 %).

(LS11) cena dziś 14,56 USD / funt, ↑ +0.00 % (24h)")

Inwestuj w ETF na surowce już od 50 €

Złoto, ropa i całe sektory surowcowe przez ETF — na jednym koncie, prosto.

eToro to wieloaktywowa platforma inwestycyjna. Wartość Twoich inwestycji może rosnąć lub spadać. Twój kapitał jest zagrożony.

Wykres: Cukier (USA)

Interaktywny wykres i 30-dniowy przegląd

Wykres Cukier (USA) pokazuje, jak cena zmieniała się w czasie. Widok interaktywny pozwala przełączać przedział czasu (od 7 dni do MAX), walutę (USD / EUR / PLN) i nakładać średnie kroczące. Kliknięcie dwóch punktów mierzy procentową zmianę między danymi datami.

Jak ustala się cenę: Cukier (USA)?

Cukier (USA) jest kwotowany za funt (1 lb = 0,4536 kg) na głównych amerykańskich giełdach kontraktów terminowych, w tym COMEX, CME i ICE. Funt jest tradycyjną jednostką handlową dla północnoamerykańskich kontraktów rolnych i metalowych.

Przy cenie 14,56 USD za funt jeden kilogram kosztuje około 32,10 USD. Odbiorcy przemysłowi zwykle negocjują w tonach, natomiast handel detaliczny i rynek specjalistyczny nadal opierają się na funcie — przede wszystkim przy surowcach miękkich i katodach metali bazowych.

Co wpływa na cenę cukru surowego?

Najważniejszym krótkoterminowym czynnikiem dla rynku Sugar No. 11 jest brazylijski miks cukier–etanol. Brazylia odpowiada za około 23% światowej produkcji cukru, z roczną produkcją na poziomie około 42 mln ton, według szacunków UNICA (Brazilian Sugarcane Industry Association) oraz USDA Foreign Agricultural Service. Cukrownie w regionie Centre-South (São Paulo, Minas Gerais, Paraná) decydują w trakcie zbiorów, czy przerabiać trzcinę na cukier, czy na etanol. Wybór zależy od relatywnych cen obu produktów końcowych. Gdy rosną ceny ropy Brent i benzyny w Brazylii, produkcja etanolu staje się bardziej opłacalna, mniej trzciny trafia do produkcji cukru, a cena Sugar No. 11 zwykle idzie w górę. Pośrednie powiązanie cen cukru i ropy jest więc istotnym ryzykiem makro dla tego rynku.

Drugim ważnym czynnikiem są zbiory w Indiach i polityka eksportowa tego kraju. Indie odpowiadają za około 18% światowej produkcji cukru, czyli około 33 mln ton rocznie, i są największym konsumentem krajowym na świecie. W zależności od opadów monsunowych i poziomu zapasów krajowych rząd Indii może wprowadzać licencje eksportowe lub limity eksportu. Informacja o zaostrzeniu restrykcji eksportowych potrafi w kilka minut wywołać gwałtowny ruch cen w Nowym Jorku. Mandat E20 dotyczący mieszania etanolu z benzyną, który wymaga 20% etanolu w benzynie, również kieruje trzcinę cukrową i syrop cukrowy do produkcji etanolu, zmniejszając wolumen cukru dostępny na eksport.

Globalny bilans uzupełniają Tajlandia, podaż cukru buraczanego w UE oraz pogoda. Tajlandia jest trzecim największym eksporterem, produkuje około 11 mln ton rocznie z trzciny cukrowej, a susze w tym kraju wielokrotnie powodowały silne ruchy cen. Produkcja cukru buraczanego w UE, na poziomie około 17 mln ton rocznie, głównie we Francji, Niemczech i Polsce, ma bardziej bezpośredni wpływ na kontrakt na cukier biały (Sugar No. 5). Arbitraż między tymi dwoma rynkami przenosi się jednak także na Sugar No. 11. Słabszy real brazylijski (BRL) wobec dolara zwykle zachęca do eksportu, zwiększa podaż cukru na rynku światowym i ciąży cenom Sugar No. 11.

Jak inwestować w cukier

Inwestorzy mogą uzyskać ekspozycję na cukier bez przechowywania fizycznego surowca na kilka sposobów: przez giełdowe kontrakty futures (ICE Futures US Sugar No. 11, ticker SB), CFD na cenę Sugar No. 11, ETF CANE (Teucrium Sugar Fund) oraz akcje dużych spółek z łańcucha wartości cukru, w tym Cosan (CSAN3.SA), największej brazylijskiej zintegrowanej grupy cukrowo-etanolowej, oraz brytyjskiej Tate & Lyle (TATE.L), która koncentruje się na słodzikach przemysłowych. Kontrakt futures, CFD na Sugar No. 11 i ETF CANE dają bardziej bezpośrednią ekspozycję na surowiec. Akcje są ekspozycją bardziej pośrednią i wiążą się z ryzykiem specyficznym dla danej spółki. Dwaj regulowani brokerzy, u których mogą być dostępne CFD na cukier, ETF CANE oraz akcje spółek powiązanych z cukrem, to:

30-dniowa historia cen

Wykres i dzienne ceny zamknięcia

(LS11) 30-dniowy wykres ceny — USD, EUR, PLN")

Pobierz wykres: WebP

{kind=link}

Dzienne zamknięcie

30 dni handlowych

| Data | Cena (USD) | Cena (EUR) | Cena (PLN) | Dzienna zmiana |

|---|---|---|---|---|

| 2 sie 2026 | 14,56 USD | 12,62 € | 54,32 zł | ▼ −0,61 % |

| 1 sie 2026 | 14,65 USD | 12,70 € | 54,65 zł | ▲ +0,62 % |

| 27 lip 2026 | 14,56 USD | 12,62 € | 54,32 zł | ▼ −1,36 % |

| 25 lip 2026 | 14,76 USD | 12,80 € | 55,06 zł | ▼ −2,64 % |

| 19 lip 2026 | 15,16 USD | 13,14 € | 56,56 zł | ▲ +2,29 % |

| 18 lip 2026 | 14,82 USD | 12,85 € | 55,29 zł | ▼ −2,24 % |

| 13 lip 2026 | 15,16 USD | 13,14 € | 56,56 zł | ▲ +2,02 % |

| 10 lip 2026 | 14,86 USD | 12,88 € | 55,44 zł | ▼ −1,98 % |

| 7 lip 2026 | 15,16 USD | 13,14 € | 56,56 zł | ▲ +8,29 % |

| 6 lip 2026 | 14,00 USD | 12,14 € | 52,23 zł | — |