Gal — cena

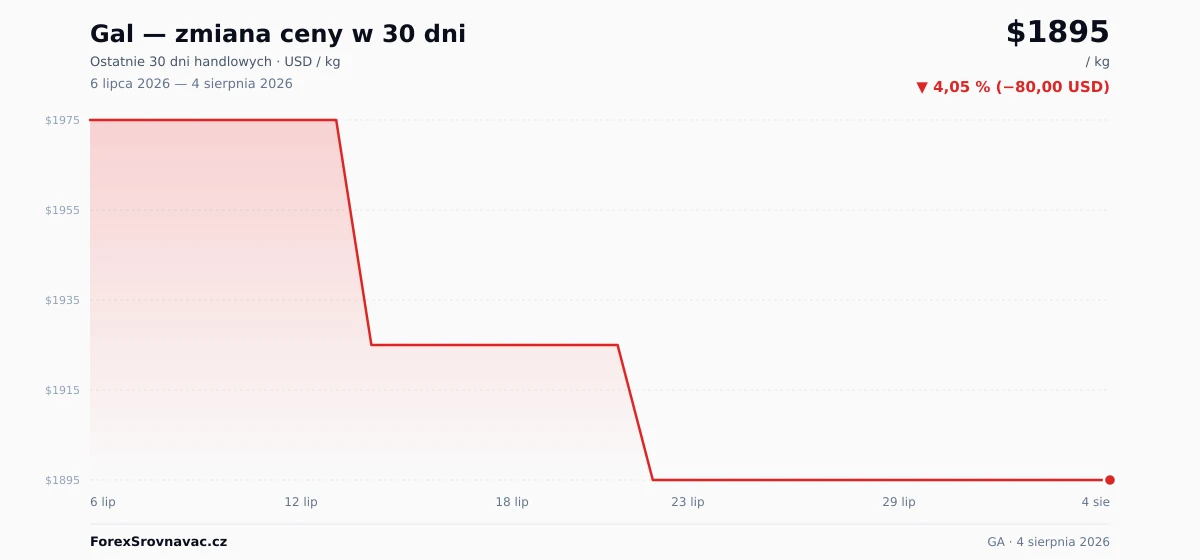

Gal: aktualna cena wynosi 1895 USD za kg (≈ 1643 € · 7069 zł) — 15,78 % poniżej rocznego maksimum. W ciągu ostatnich 12 miesięcy cena wzrosła o 16,62 %, roczny przedział wynosi od 1580 USD do 2250 USD. Ruch w ciągu 24 godzin jest minimalny (±0,00 %).

cena dziś 1895 USD / kg, ↑ +0.00 % (24h)")

Inwestuj w ETF na surowce już od 50 €

Złoto, ropa i całe sektory surowcowe przez ETF — na jednym koncie, prosto.

eToro to wieloaktywowa platforma inwestycyjna. Wartość Twoich inwestycji może rosnąć lub spadać. Twój kapitał jest zagrożony.

Wykres: Gal

Interaktywny wykres i 30-dniowy przegląd

Wykres Gal pokazuje, jak cena zmieniała się w czasie. Widok interaktywny pozwala przełączać przedział czasu (od 7 dni do MAX), walutę (USD / EUR / PLN) i nakładać średnie kroczące. Kliknięcie dwóch punktów mierzy procentową zmianę między danymi datami.

Jak ustala się cenę: Gal?

Gal jest kwotowany za kilogram — standardową jednostkę metryczną dla surowców o wysokiej wartości lub specjalistycznych, w tym gazów przemysłowych i metali ziem rzadkich. Jednostka kilogram odzwierciedla ceny detaliczne i przemysłowe dla małych serii, a nie hurt masowy.

Przy cenie 1895 USD za kilogram 100 gramów kosztuje 189,50 USD, a jedna tona 1 895 000 USD. Więksi odbiorcy przemysłowi zwykle negocjują rabaty wolumenowe względem publikowanego benchmarku za kilogram.

Co wpływa na cenę galu?

Cechą definiującą rynek galu jest chiński monopol podażowy. Globalna produkcja pierwotna galu wynosi około ~600 ton rocznie, z czego ~590 ton — prawie ~98% — pochodzi z Chin (USGS Mineral Commodity Summaries: Gallium). Pozostała część pochodzi z niewielkiej liczby zakładów produkcji tlenku glinu poza Chinami oraz z operacji odzysku jako produktu ubocznego w hutach cynku. Łącznie to 10–15 ton. Chiny wprowadziły system licencji eksportowych dla galu i germanu. Każda wysyłka wymaga zgody Ministerstwa Handlu (MOFCOM). Decyzja szybko podwoiła lub potroiła ceny spot galu 4N w Rotterdamie i utrwaliła niedobór na rynku. Unijny Critical Raw Materials Act ma wzmacniać łańcuchy dostaw galu poza Chinami.

Drugi filar to popyt ze strony elektroniki mocy. Azotek galu (GaN) coraz częściej zastępuje krzem tam, gdzie liczą się wysoka częstotliwość przełączania, wysoka sprawność i małe rozmiary: szybkie ładowarki do EV, zasilacze centrów danych, falowniki solarne i wzmacniacze RF w stacjach bazowych 5G. Arsenek galu (GaAs) jest używany w mobilnych komponentach RF, elektronice kosmicznej i obronnej, wielozłączowych (tandemowych III-V) ogniwach słonecznych oraz w branży LED. Typowy element GaN zawiera tylko kilka miligramów galu, ale branża wymaga surowca o czystości 6N (99,9999%). To wiąże cały łańcuch dostaw z mocami chińskich producentów materiału o ultrawysokiej czystości, nawet jeśli surowy gal pochodziłby z innego kraju.

Trzecim czynnikiem jest cykl boksyt–tlenek glinu. Gal pozyskuje się jako produkt uboczny procesu Bayera, z roztworu glinianu sodu używanego przy produkcji tlenku glinu. Ekstrakcję prowadzi się zwykle z użyciem żywic jonowymiennych, z uzyskami około 50–80 gramów galu na tonę tlenku glinu. Po stronie podaży to jednocześnie atut i słabość. Podaży galu nie da się dostosować niezależnie. Zależy ona od wykorzystania mocy hut aluminium i globalnego popytu na tlenek glinu. Głębokie spowolnienie na rynku aluminium, widoczne w niskich cenach LME i ograniczeniach mocy, zacieśnia także podaż galu, podczas gdy popyt ze strony półprzewodników podlega osobnemu cyklowi. Po stronie boksytu Chiny odpowiadają za prawie połowę światowej produkcji tlenku glinu, więc moce produkcji galu powiązane z zakładami procesu Bayera są naturalnie skoncentrowane właśnie tam.

Jak inwestować w gal

Gal to typowy metal mniejszy, do którego inwestor detaliczny ma bardzo ograniczony dostęp. Czyste CFD na gal nie są dostępne u dużych brokerów działających dla polskich inwestorów, takich jak XTB czy eToro. Nie ma płynnego kontraktu futures notowanego na giełdzie, który mógłby być instrumentem bazowym dla CFD. Nie ma też czystego ETF na gal, bo rynek jest zbyt mały i zbyt skoncentrowany dla produktów giełdowych. Polski inwestor detaliczny może uzyskać ekspozycję tylko pośrednio. Jedna droga prowadzi przez producentów boksytu, tlenku glinu i aluminium, takich jak Alcoa, Rio Tinto i Norsk Hydro, dla których gal jest produktem ubocznym procesu Bayera. Druga droga to producenci półprzewodników GaN/GaAs i spółki z obszaru elektroniki mocy, takie jak Wolfspeed/CREE, Navitas Semiconductor, Infineon Technologies i Texas Instruments. W takim przypadku inwestor kupuje ekspozycję na rynki końcowe urządzeń zawierających gal, a nie na sam metal.

30-dniowa historia cen

Wykres i dzienne ceny zamknięcia

30-dniowy wykres ceny — USD, EUR, PLN")

Pobierz wykres: WebP

{kind=link}

Dzienne zamknięcie

30 dni handlowych

| Data | Cena (USD) | Cena (EUR) | Cena (PLN) | Dzienna zmiana |

|---|---|---|---|---|

| 22 lip 2026 | 1895 USD | 1643 € | 7069 zł | ▼ −1,56 % |

| 14 lip 2026 | 1925 USD | 1669 € | 7181 zł | ▼ −2,53 % |

| 6 lip 2026 | 1975 USD | 1712 € | 7368 zł | — |