Wełna — cena

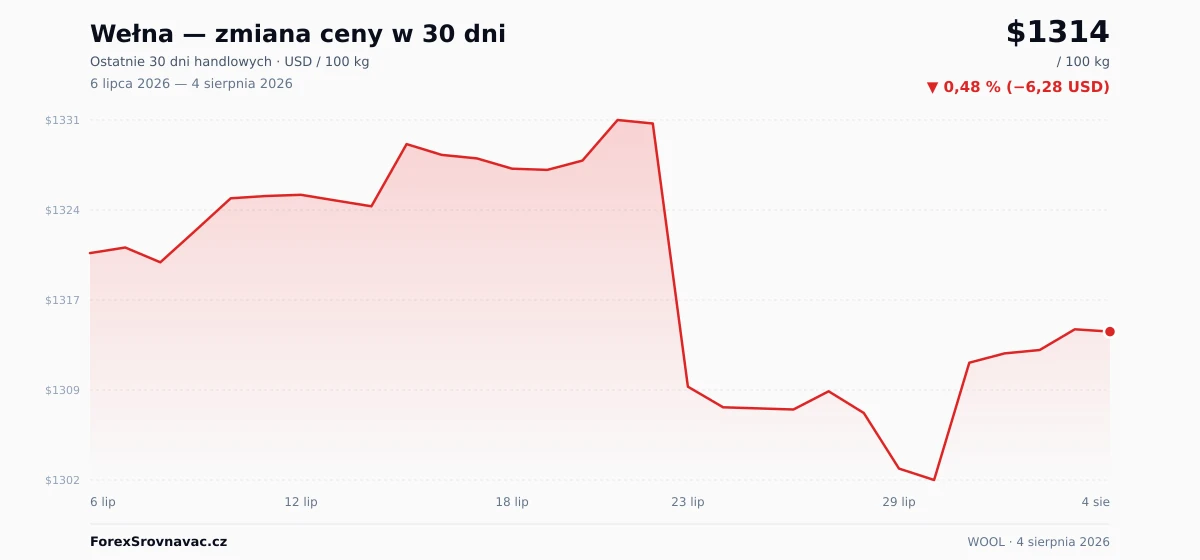

Wełna: aktualna cena wynosi 1314 USD za 100 kg (≈ 1139 € · 4902 zł) — blisko rocznego maksimum. W ciągu ostatnich 12 miesięcy cena wzrosła o 52,94 %, roczny przedział wynosi od 859,16 USD do 1379 USD. Ruch w ciągu 24 godzin jest minimalny (±0,01 %).

cena dziś 1314 USD / 100 kg, ↓ 0.01 % (24h)")

Inwestuj w ETF na surowce już od 50 €

Złoto, ropa i całe sektory surowcowe przez ETF — na jednym koncie, prosto.

eToro to wieloaktywowa platforma inwestycyjna. Wartość Twoich inwestycji może rosnąć lub spadać. Twój kapitał jest zagrożony.

Wykres: Wełna

Interaktywny wykres i 30-dniowy przegląd

Wykres Wełna pokazuje, jak cena zmieniała się w czasie. Widok interaktywny pozwala przełączać przedział czasu (od 7 dni do MAX), walutę (USD / EUR / PLN) i nakładać średnie kroczące. Kliknięcie dwóch punktów mierzy procentową zmianę między danymi datami.

Jak ustala się cenę: Wełna?

Wełna jest kwotowany za 100 kg na europejskich giełdach — tradycyjną jednostkę wywodzącą się z kwintala, powszechną w wycenie surowców rolnych w UE. Jednostka ułatwia przeliczanie na tonę i kilogram.

Przy cenie 1314 USD za 100 kg jedna tona ma wartość 13 140 USD, a jeden kilogram 13,14 USD. Większość międzynarodowego handlu hurtowego opiera się dziś na tonie metrycznej, ale jednostka 100 kg utrzymuje się na europejskich rynkach spot.

Co wpływa na cenę wełny?

Głównym źródłem popytu na wełnę jest chiński przemysł tekstylny. Według IWTO (International Wool Textile Organisation) Chiny odpowiadają za około 75% globalnego importu wełny odzieżowej. Chińskie przędzalnie i tkalnie są głównymi przetwórcami wełny na świecie, a część włoskich, brytyjskich i japońskich producentów tkanin garniturowych premium korzysta z półproduktów przędzy z Chin. Tygodniowa cena aukcyjna AWEX jest więc bezpośrednio zależna od cyklu w chińskim sektorze tekstylnym oraz kursu juana do dolara australijskiego. Gdy chiński eksport tekstyliów słabnie albo zapasy przędzy w chińskich zakładach rosną, kupujący wycofują się z rynku, a EMI może szybko korygować. Globalny rynek wełny odzieżowej to około ~1,1 mln ton w ekwiwalencie czystego włókna. W porównaniu z globalną produkcją poliestru na poziomie około 65 Mt jest to wąski, ale wysokowartościowy segment premium.

Po stronie podaży decydujące znaczenie ma wielkość i kondycja australijskiego pogłowia owiec. ABARES (Australian Bureau of Agricultural and Resource Economics) szacuje, że Australia odpowiada za około 25% globalnej produkcji wełny odzieżowej, czyli około 280 kt rocznie w ekwiwalencie czystego włókna. W segmencie cienkiej wełny merynosowej premium oznacza to faktycznie pozycję lidera rynku. Nowa Zelandia (~120 kt) również jest istotnym producentem, ale większość jej strzyży to grubsza wełna dywanowa. Publikacje Meat & Livestock Australia regularnie pokazują, że australijskie pogłowie owiec, a więc także podaż wełny, jest strukturalnie wrażliwe na długotrwałą suszę, zwłaszcza w śródlądowych częściach Nowej Południowej Walii i Wiktorii. Znaczenie mają też ceny jagnięciny: gdy jagnięcina jest relatywnie droga wobec wełny, rolnicy przesuwają produkcję w stronę mięsa, a wielkość stad może spadać przez lata.

W dłuższym terminie rynek kształtuje presja konkurencyjna ze strony włókien syntetycznych. Poliester (PET) i akryl są bezpośrednimi substytutami wełny w dywanach, tkaninach obiciowych i tańszej odzieży. Są tańsze, łatwiejsze do mechanizacji i mogą być barwione przed dalszą obróbką. Udział wełny w globalnym rynku włókien tekstylnych wynosi dziś tylko około 1%; tekstylia masowe są zdominowane przez poliester i bawełnę. Obrona pozycji wełny opiera się na segmencie premium i narracji zrównoważonego rozwoju. Supercienka wełna merynosowa (16–18,5 μm) jest wykorzystywana przez włoskie luksusowe tkalnie garniturowe, takie jak Loro Piana, Ermenegildo Zegna i Reda, oraz przez marki odzieży męskiej z wyższej półki, takie jak Brioni, Brunello Cucinelli i Burberry. Zwrot mody w stronę włókien naturalnych, wymogi ESG i presja regulacyjna związana z zanieczyszczeniem mikroplastikiem wspierają popyt na wełnę wśród nabywców premium. W odzieży masowej włókna syntetyczne pozostają jednak dominujące.

Jak inwestować w wełnę

Wełna nie ma publicznego kontraktu futures. Ani XTB, ani eToro nie oferują bezpośredniego CFD na wełnę, ponieważ handel fizycznym surowcem opiera się na australijskich aukcjach AWEX, a nie na standaryzowanym kontrakcie giełdowym. Dla polskiego inwestora detalicznego ekspozycja na wełnę jest więc zwykle pośrednia i prowadzi przez akcje spółek z łańcucha wartości odzieży premium i dóbr luksusowych. Najbardziej bezpośrednią ekspozycję giełdową daje włoska spółka luksusowej dzianiny Brunello Cucinelli (BC.MI), której model biznesowy opiera się na kaszmirze i supercienkiej wełnie merynosowej, a marże są wrażliwe na ruchy cen wełny. Burberry (BRBY.L) reprezentuje brytyjską tradycję wełnianą, w tym gabardynę i tkaniny płaszczowe. LVMH (MC.PA) jest właścicielem Loro Piana, dużego producenta tkanin z wełny merynosowej. Dwóch regulowanych brokerów z platformami dostępnymi po polsku:

30-dniowa historia cen

Wykres i dzienne ceny zamknięcia

30-dniowy wykres ceny — USD, EUR, PLN")

Pobierz wykres: WebP

{kind=link}

Dzienne zamknięcie

30 dni handlowych

| Data | Cena (USD) | Cena (EUR) | Cena (PLN) | Dzienna zmiana |

|---|---|---|---|---|

| 4 sie 2026 | 1314 USD | 1139 € | 4902 zł | ▼ −0,01 % |

| 3 sie 2026 | 1314 USD | 1139 € | 4903 zł | ▲ +0,13 % |

| 2 sie 2026 | 1313 USD | 1138 € | 4897 zł | ▲ +0,02 % |

| 1 sie 2026 | 1312 USD | 1138 € | 4896 zł | ▲ +0,06 % |

| 31 lip 2026 | 1312 USD | 1137 € | 4893 zł | ▲ +0,72 % |

| 30 lip 2026 | 1302 USD | 1129 € | 4858 zł | ▼ −0,07 % |

| 29 lip 2026 | 1303 USD | 1130 € | 4861 zł | ▼ −0,34 % |

| 28 lip 2026 | 1308 USD | 1134 € | 4878 zł | ▼ −0,13 % |

| 27 lip 2026 | 1309 USD | 1135 € | 4884 zł | ▲ +0,11 % |

| 26 lip 2026 | 1308 USD | 1134 € | 4879 zł | ▼ −0,01 % |

| 25 lip 2026 | 1308 USD | 1134 € | 4879 zł | ▼ −0,01 % |

| 24 lip 2026 | 1308 USD | 1134 € | 4879 zł | ▼ −0,13 % |

| 23 lip 2026 | 1310 USD | 1135 € | 4886 zł | ▼ −1,58 % |

| 22 lip 2026 | 1331 USD | 1154 € | 4964 zł | ▼ −0,02 % |

| 21 lip 2026 | 1331 USD | 1154 € | 4965 zł | ▲ +0,24 % |

| 20 lip 2026 | 1328 USD | 1151 € | 4953 zł | ▲ +0,06 % |

| 19 lip 2026 | 1327 USD | 1150 € | 4950 zł | ▼ −0,01 % |

| 18 lip 2026 | 1327 USD | 1150 € | 4951 zł | ▼ −0,06 % |

| 17 lip 2026 | 1328 USD | 1151 € | 4954 zł | ▼ −0,02 % |

| 16 lip 2026 | 1328 USD | 1151 € | 4955 zł | ▼ −0,06 % |

| 15 lip 2026 | 1329 USD | 1152 € | 4958 zł | ▲ +0,38 % |

| 14 lip 2026 | 1324 USD | 1148 € | 4939 zł | ▼ −0,03 % |

| 13 lip 2026 | 1325 USD | 1148 € | 4941 zł | ▼ −0,03 % |

| 12 lip 2026 | 1325 USD | 1149 € | 4943 zł | ▲ +0,01 % |

| 11 lip 2026 | 1325 USD | 1149 € | 4943 zł | ▲ +0,01 % |

| 10 lip 2026 | 1325 USD | 1148 € | 4942 zł | ▲ +0,19 % |

| 9 lip 2026 | 1322 USD | 1146 € | 4932 zł | ▲ +0,19 % |

| 8 lip 2026 | 1320 USD | 1144 € | 4923 zł | ▼ −0,09 % |

| 7 lip 2026 | 1321 USD | 1145 € | 4927 zł | ▲ +0,03 % |

| 6 lip 2026 | 1320 USD | 1145 € | 4926 zł | — |