Buffettův indikátor je měřítkem ocenění akciového trhu. Vypočítá se vydělením celkové tržní kapitalizace všech veřejně obchodovaných akcií celkovým hrubým domácím produktem (HDP) dané země. Myšlenka Buffettova indikátoru spočívá v tom, že akciový trh by měl odrážet celkovou velikost a zdraví ekonomiky. Warren Buffett, známý investor a generální ředitel společnosti Berkshire Hathaway, používá tento ukazatel k posouzení, zda je trh nadhodnocený nebo podhodnocený.

Buffettův Indikátor (Market Cap to GDP Ratio) se měří jako poměr tržní kapitalizace indexu Wilshire 5000 (zahrnuje 5000 světových akcií) a amerického hrubého národního produktu (GDP – ). GDP vyjadřuje hodnotu statků a služeb vyprodukovaných za dané období americkými výrobními faktory bez ohledu na jejich umístění.

Používá se jako další ze způsobů vyhodnocení situací, kdy je akciový trh potenciálně nadhodnocený nebo podhodnocený ve srovnání s historickým průměrem, který je měřen již několik desetiletí, takže se nejedná o nějaký nový indikátor, ale tento indikátor zná snad každý, kdo kdy slyšel o Warrenu Buffettovi, který tento systém hodnocení valuace akciového trhu proslavil. Jde o formu násobku ocenění cena/tržba pro celou zemi.

- Oproti tomu HDP měří hodnotu statků a služeb vyprodukovaných za dané období na území USA bez ohledu na jejich národnost. Pro účely tohoto článku není nutno dále rozebírat implikace.

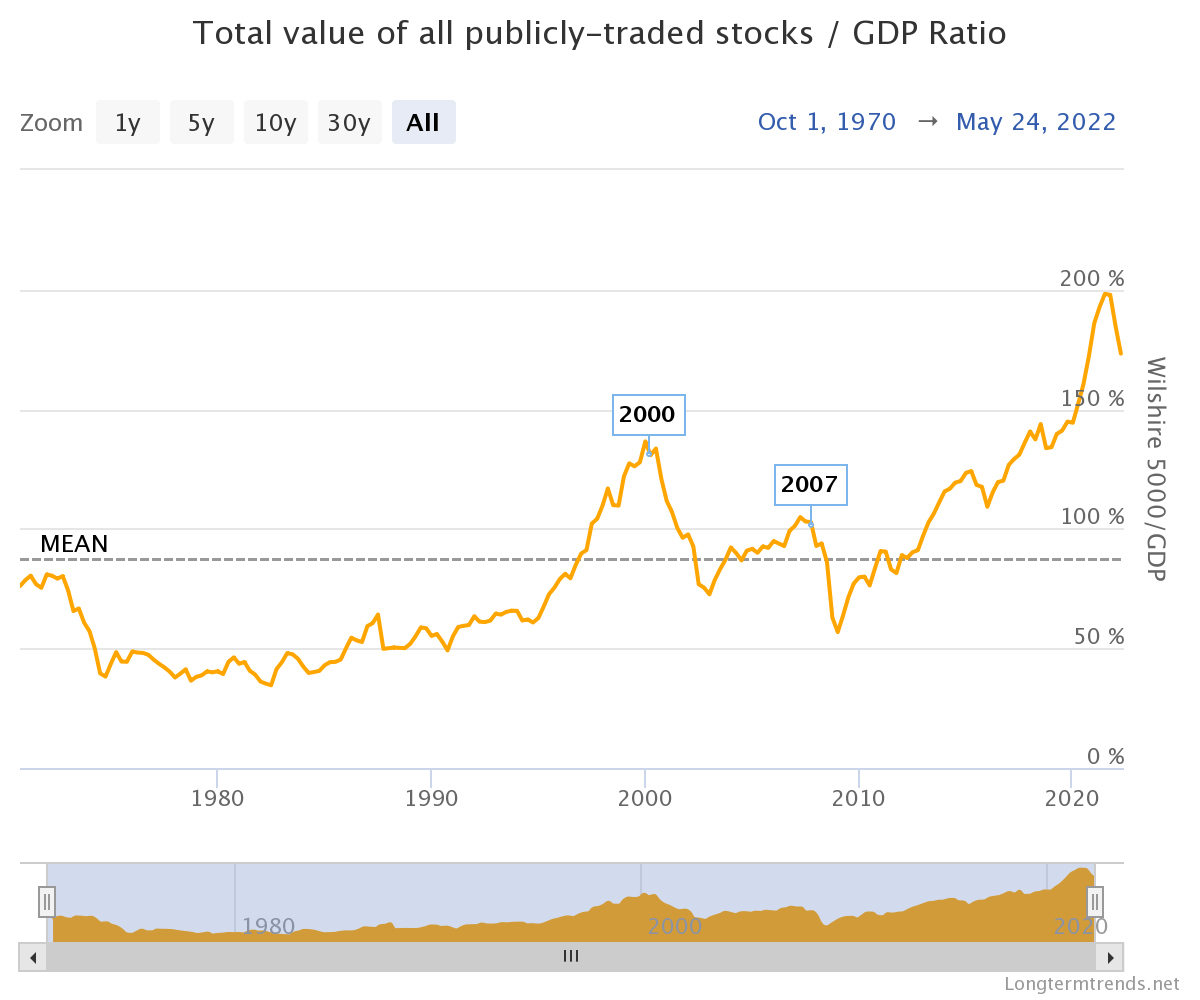

- Od počátku 70. let se indikátor pohyboval v rozmezí od přibližně 35% do 140% – neklesl níže než 35,19% ve 3. čtvrtletí roku 1982 a nevystoupal výše než 140,60% v 1. čtvrtletí roku 2000. V grafu níže je vidět jeho průběh.

Buffetův indikátor od roku 1970 do roku 2022. Jsou tedy podle Buffetova indikátoru akcie drahé a nadhodnocené?

Jaké mají tyto informace vypovídající hodnotu?

Už jen z pohledu na graf je patrné, že hodnoty nad hranicí 100% nevydržely v této oblasti dlouho a následovala korekce. Nejdelším obdobím, po které indikátor zůstal nad hranicí 100%, bylo období od 3. čtvrtletí 1997 do 3. čtvrtletí roku 2001, potažmo 1. čtvrtletí roku 2002, pokud bychom zanedbali pokles na 98,44% ve 3. čtvrtletí 2001.

Otázkou je, zda může indikátor sloužit jako předpověď budoucnosti. Zjistit to můžeme mnoha způsoby. Ten můj vypadal následovně:

- Období jsem rozdělil na jednotlivá desetiletí: 70. léta 20. století – 00. léta 21. století

- V každém z desetiletí jsem vybral nejvyšší a nejnižší hodnotu indexu

- Od těchto hodnot jsem pak vypočítal 5 a 10leté výnosy, a to jak pro Wilshire, tak pro S&P 500

- V 1. desetiletí nového tisíciletí jsem vybral 1. čtvrtletí roku 2003 jako „dno“ po spekulativní bublině, od kterého začal poslední bull market, který skončil v roce 200

Problém spočívá v tom, že nikdy nemůžeme přesně vědět, kdy se nacházíme na nejnižších, nebo nejvyšších hodnotách. Od roku 1982, kdy započal velký býčí trh (přerušený propadem v roce 1987 a mírnou recesí na počátku 90. let) by žádná z hodnot nebyla dost nízká.

- Hodnota z 1. čtvrtletí roku 2003, kdy začal doposud poslední býčí trh, který skončil propadem v roce 2008, by se tehdy jevila příliš vysoká. Investorům by tak unikla jedna velká investiční příležitost.

Cílem článku nebylo ukázat, že je možné na základě indikátoru dosáhnout vysokých výnosů, protože správně načasovat trh není možné. Indikátor by mohl spíše působit jako „red flag“ v dobách, kdy se pohybuje nad hodnotami 100%.

Zaměřuji se na bezpečnost v oblasti brokerů, s důrazem na rychlé rozpoznání podvodných brokerů a ochranu uživatelů před jejich praktikami. Díky mým zkušenostem s brokerským prostředím a podrobným znalostem regulačních pravidel nejen odhaluji rizika, ale také poskytuji analýzy trhu, které uživatelům pomáhají lépe se orientovat ve finančních příležitostech a hrozbách.