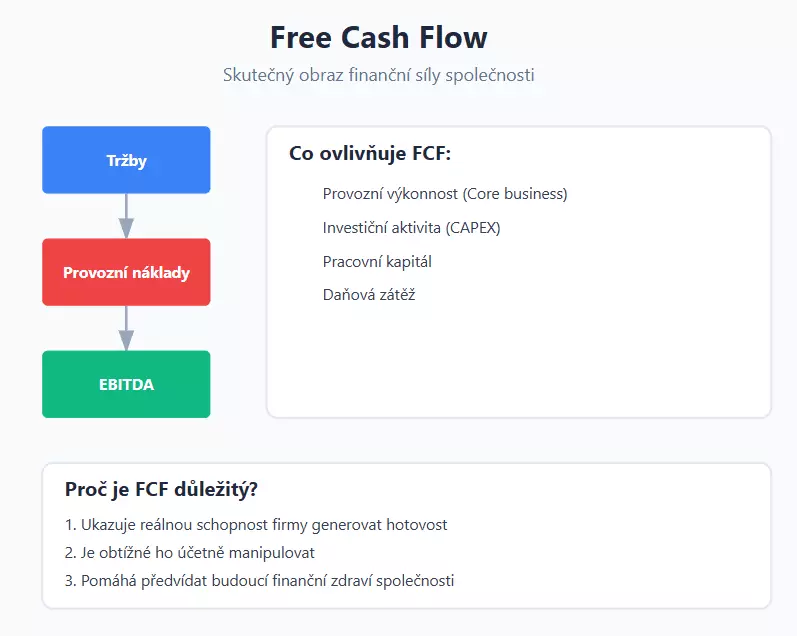

Free Cash Flow (FCF), neboli volný peněžní tok, představuje skutečnou finanční sílu společnosti - peníze, které firmě skutečně zůstanou po uhrazení všech provozních nákladů a investic. Free Cash Flow je považován za nejpřesnější indikátor reálné finanční výkonnosti společnosti.

Na rozdíl od účetního zisku, který může být ovlivněn různými účetními metodami, FCF ukazuje skutečné peníze, které firma skutečně generuje.

- Peníze nelžou - FCF ukazuje reálnou schopnost společnosti generovat hotovost

- Na rozdíl od účetního zisku nelze FCF jednoduše manipulovat účetními triky

- Přesně odráží skutečnou výkonnost podniku bez "kosmetických úprav"

Jak se FCF počítá?

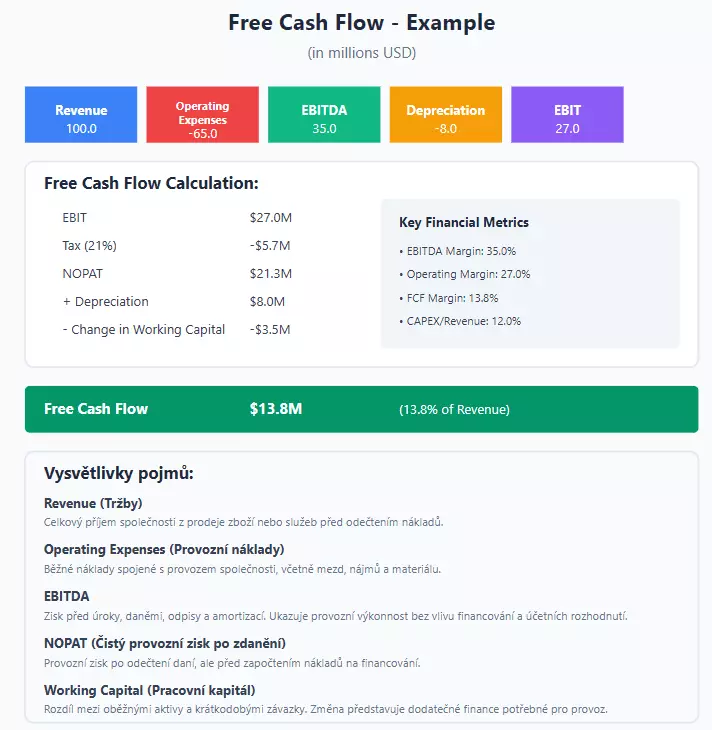

Základní vzorec Free Cash Flow zní jednoduše: Provozní zisk po zdanění plus odpisy mínus změny pracovního kapitálu mínus kapitálové výdaje. Ale každé písmeno tohoto vzorce skrývá hlubší význam.

V nejzákladnějším pojetí se Free Cash Flow vypočítá jako:

FCF = Provozní peněžní tok - Kapitálové výdaje (CAPEX)

Což lze rozepsat do detailnějšího vzorce:

FCF = Provozní zisk po zdanění + Odpisy - Změny pracovního kapitálu - Kapitálové výdaje

Provozní zisk po zdanění (NOPAT)

Náš příběh začíná provozním ziskem - srdcem společnosti. Představte si firmu s provozním ziskem 100 milionů korun. Jenže ne všechny tyto peníze jsou skutečně k dispozici. Po odpočtu daně (řekněme 21 procent) zůstává 79 milionů. To je náš startovní bod.

Odpisy: Neviditelný přítel Cash Flow

Odpisy jsou zvláštní kapitolou. Technicky vzato jde o náklad, který firma reálně nevydává. Je to účetní veličina reprezentující opotřebení majetku. V našem případě třeba 25 milionů, které se vracejí zpět do finančního toku. Je to jako mince, která se vrací do peněženky.

Pracovní kapitál: Skrytá past na peníze

Zde začíná skutečné detektivní pátrání. Pracovní kapitál ukazuje, kolik peněz je vázáno v krátkodobých aktivech a pasivech. Zvýšení zásob, nárůst pohledávek nebo pokles závazků - to všechno "spaluje" volné peněžní toky. Představte si firmu, kde zásoby narostou o 10 milionů, pohledávky o 5 milionů, ale závazky klesnou o 8 milionů. Celková změna plus 7 milionů snižuje náš volný peněžní tok.

Kapitálové výdaje: Investice do budoucnosti

Kapitálové výdaje jsou jako sázka na budoucnost. Nové stroje, technologie, expanze - to všechno stojí peníze. V našem modelovém příkladu firma investuje 40 milionů do nových technologií. Tyto peníze okamžitě opouštějí naši pomyslnou pokladnu.

Kompletní výpočet v praxi

- Provozní zisk: 100 milionů

- Daň: 21%

- Odpisy: 25 milionů

- Změna pracovního kapitálu: +7 milionů

- Kapitálové výdaje: 40 milionů

- Výpočet: 100 * (1-0,21) + 25 - 7 - 40 = 54 milionů korun volného cash flow.

Nejčastější úskalí

Nejde jen o samotný výpočet. Důležité je sledovat trendy, chápat kontext a nepovažovat FCF za izolovaný ukazatel. Je třeba ho vnímat v kontextu odvětví, historického vývoje a strategických plánů společnosti. Čísla jsou jen začátek. Skutečné pochopení přichází s interpretací, kontextem a schopností vidět příběh za čísly.

Zisk nebo skutečné peníze? Praktický příklad

Představte si dva podniky - mladou technologickou společnost a tradiční výrobní firmu. Na první pohled by je podle účetních výkazů nikdo nepovažoval za nijak výjimečné. Ovšem jejich skutečný příběh se skrývá hluboko pod povrchem tradičních finančních ukazatelů.

Příběh technologického startupu

Mladá technologická společnost vykázala na první pohled skvělý roční zisk 10 milionů korun. Management slaví úspěch, investoři se usmívají. Jenže realita je zcela jiná. Navzdory tomuto impozantnímu číslu firma ve skutečnosti přichází o peníze.

Důvod? Obrovské investice do budoucnosti. Nákup špičkových serverů, dlouhodobé výzkumné projekty a příprava na očekávaný růst spolkly veškerou hotovost. Navíc společnost čeká na platby od zákazníků - faktury jsou sice vystavené, ale peníze ještě nedorazily.

Výsledkem je záporný volný peněžní tok mínus 5 milionů korun. Co to znamená v praxi? Firma sice vypadá na papíře skvěle, ale ve skutečnosti je závislá na externím financování. Každým měsícem "spaluje" své finanční rezervy a její dlouhodobá udržitelnost je otázkou.

Příběh tradiční výrobní společnosti

Na druhé straně stojí tradiční výrobní podnik, který na první pohled nevypadá vůbec zajímavě. Její roční zisk činí pouhé 3 miliony korun - téměř zanedbatelná částka. Ovšem zdání klame.

Tato společnost je mistrem finančního řízení.

Díky precizně optimalizovaným procesům dokáže velmi rychle inkasovat pohledávky, má štíhlé dodavatelské řetězce a minimální investiční náročnost. Její technologie jsou stabilní, náklady jsou pečlivě kontrolované. Výsledek? Volný peněžní tok ve výši 20 milionů korun.

Pro investory je takový podnik mnohem atraktivnější. Má skutečnou schopnost generovat hotovost, kterou může použít na dividendy, další rozvoj nebo jako finanční polštář pro náročnější časy.

Klíčové ponaučení

Finanční experti mají oblíbené rčení: "Zisk je názor, hotovost je fakt!" Účetní zisk můžete různě upravovat, můžete jej namalovat tak, jak potřebujete. Ovšem peněžní toky vám lhát nebudou.

Proto je Free Cash Flow tak podstatný pro každého investora, analytika nebo majitele firmy. Ukazuje skutečnou schopnost podniku vydělávat a tvořit hodnotu. Není to jen číslo v tabulce, je to živý ukazatel firemního zdraví.

Při analýze jakéhokoli podniku je proto klíčové:

- Nedívat se jen na zisk

- Zkoumat cash flow v kontextu

- Sledovat dlouhodobé trendy

- Chápat specifika daného businessu

Protože jak říká jedna finanční moudrost - ne každý lesklý zisk znamená skutečné bohatství.