Pokud Anthropic skutečně vstoupí na burzu v roce 2026 s valuací pohybující se v řádu stovek miliard dolarů, půjde o vůbec nejzásadnější test toho, jak veřejní investoři dokáží ocenit společnost postavenou na výzkumu umělé inteligence — oboru, jehož komerční potenciál je enormní.

Dario Amodei, spoluzakladatel a CEO Anthropic, dosud veřejně nepotvrdil konkrétní časový rámec IPO, nicméně tlak ze strany investorů i strukturální potřeba kapitálu naznačují, že vstup na veřejné trhy je otázkou kdy, nikoliv zda. Společnost v posledních kolech financování dosáhla valuace přesahující 300 miliard dolarů a spekulace o cílové IPO valuaci se pohybují i výrazně výše.

*Použité finanční údaje v článku vycházejí z odhadů a informací z veřejně dostupných zdrojů, jejichž přesnost nelze zaručit.

Obchodní model Anthropic

Anthropic není typický technologický startup s jedním produktem. Jde o komerční AI platformu, jejíž byznys stojí na několika vzájemně provázaných pilířích. Každý z nich má odlišnou dynamiku příjmů, jinou marži a specifický rizikový profil.

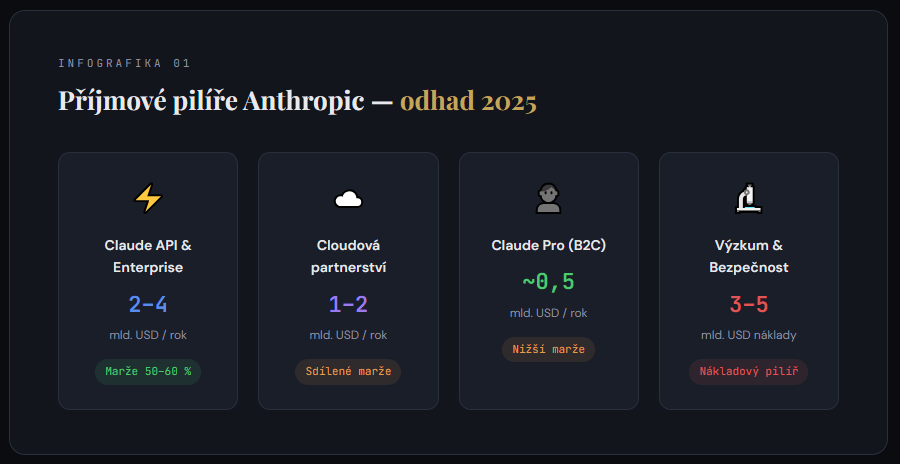

Claude API a podnikové služby

Hlavní motor příjmů a jádro valuace jsou modely řady Claude obsluhují tisíce firemních zákazníků prostřednictvím API, přičemž odhadované anualizované příjmy Anthropic za rok 2025 se pohybují v rozmezí 2–4 miliard dolarů s prudkou růstovou trajektorií. Hrubá marže API služeb se odhaduje kolem 50–60 %, přičemž s rostoucím objemem a optimalizací inferenčních nákladů existuje potenciál pro další expanzi. Strukturální výhodou Anthropic je, že marginální náklady na obsloužení dalšího zákazníka klesají s každou novou generací modelu, která přináší vyšší efektivitu výpočetních zdrojů.

Anthropic oproti konkurenci klade důraz na bezpečnost AI — koncept nazvaný Constitutional AI. Nejde o pouhý marketingový prvek, ale o strategickou pozici, která otevírá dveře ke klientům z regulovaných odvětví — bankovnictví, zdravotnictví, farmacie a veřejné správy. Právě tyto sektory jsou segmenty s nejvyššími maržemi a nejsilnější loajalitou zákazníků. Tím se Anthropic neposouvá jen jako dodavatel AI modelů, ale začíná budovat pozici důvěryhodné AI infrastruktury pro kritické podnikové aplikace, což dramaticky rozšiřuje adresovatelný trh.

Claude spotřebitelský produkt

Spotřebitelská verze Claude přes webové rozhraní a mobilní aplikace generuje příjmy z předplatného (Claude Pro). Přesná čísla nejsou veřejná, ale odhady naznačují stovky milionů dolarů ročně s rychle rostoucí uživatelskou základnou. Paradoxem je, že spotřebitelský segment je ekonomicky méně atraktivní než enterprise API, ale reputačně naprosto zásadní — právě zde se formuje povědomí o značce a důvěra v technologii.

Strategická partnerství a cloudové platformy

Anthropic má hlubokou integraci s Amazon Web Services (AWS) prostřednictvím služby Amazon Bedrock a rovněž spolupracuje s Google Cloud. Strategické investice od Amazonu přesahující 8 miliard dolarů a od Google v řádu miliard vytvářejí silné distribuční kanály, ale současně i závislost a potenciální střety zájmů. Příjmový proud z cloudových partnerství se odhaduje na 1–2 miliardy dolarů ročně, přičemž tyto platformy zajišťují přístup k obrovské bázi enterprise zákazníků bez nutnosti budovat vlastní prodejní infrastrukturu.

Výzkum a bezpečnost AI

Anthropic investuje výraznou část příjmů zpět do základního výzkumu. Jde o strategicky nezbytný, ale krátkodobě ztrátový pilíř — výdaje na výzkum a vývoj se odhadují na 3–5 miliard dolarů ročně s ohledem na náklady na trénink nových modelů, výpočetní infrastrukturu a špičkové výzkumníky. Tento pilíř neprodukuje přímé příjmy, ale je předpokladem pro udržení konkurenceschopnosti.

Příjmové pilíře Anthropic – odhad příjmů a nákladů 2025

Strategické partnerství s Amazonem a Google

Struktura kapitálových vztahů Anthropic je v technologickém průmyslu ojedinělá. Amazon investoval do společnosti celkově více než 8 miliard dolarů a stal se jejím největším externím investorem. Google přispěl dalšími miliardami. Tyto investice jsou doprovázeny hlubokými integračními dohodami, které zajišťují, že modely Claude jsou prominentně dostupné na AWS i Google Cloud.

Pro investory zvažující účast na IPO je zásadní pochopit, že tato partnerství představují současně největší sílu i největší strukturální riziko Anthropic. Na jedné straně zajišťují distribuci, kapitál a výpočetní infrastrukturu v měřítku, které by Anthropic samostatně nedosáhl. Na druhé straně vytvářejí závislost na platformách, které současně vyvíjejí konkurenční AI modely — Amazon s projektem Nova a Google s řadou Gemini.

Otázka, kterou si musí každý investor zodpovědět, zní: je Anthropic strategickým partnerem cloud gigantů, nebo pojistkou, kterou si tito giganti platí pro případ, že jejich vlastní AI vývoj selže? Odpověď pravděpodobně leží někde uprostřed.

Z čistě obchodního pohledu jsou tato partnerství pro krátkodobou a střednědobou perspektivu jednoznačně pozitivní. Anthropic získává přístup k miliardové zákaznické základně AWS a Google Cloud bez nutnosti budovat vlastní prodejní a distribuční aparát. Modely Claude jsou díky tomu dostupné tisícům podniků, které již využívají cloudové služby obou platforem. Tyto synergie jsou reálné a měřitelné. Dlouhodobě však existuje riziko, že strategické priority Amazonu a Google se posunou způsobem, který Anthropic poškodí.

Při IPO valuaci přesahující 300 miliard dolarů, podstatná část ocenění předpokládá pokračování a prohlubování těchto partnerství — což je předpoklad, nad kterým investor nemá žádnou kontrolu.

Konkurenční výhoda nebo jen přechodná pozice?

V oblasti generativní AI je zásadní rozdíl mezi firmou, která má dnes nejlepší model, a firmou, jejíž pozice je dlouhodobě udržitelná. Anthropic má silné argumenty pro obojí.

Výzkumný příkop

spočívá v koncentraci špičkových talentů a unikátním přístupu k bezpečnosti AI. Anthropic založili bývalí vedoucí pracovníci OpenAI — Dario a Daniela Amodeiovi — a společnost přitahuje jedny z nejlepších výzkumníků v oboru. Přístup Constitutional AI a důraz na interpretovatelnost modelů vytvářejí konkurenční výhodu, která rezonuje zejména u enterprise zákazníků s přísnými compliance požadavky.

Distribuční příkop

je potenciálně ještě důležitější. Integrace Claude do AWS Bedrock a Google Cloud vytváří switching costs pro tisíce podnikových zákazníků, kteří na modelech Claude staví své interní procesy a produkty. Replikace takové pozice by vyžadovala nejen srovnatelný model, ale i srovnatelné distribuční dohody — a počet cloudových hyperscalerů ochotných takto hluboce integrovat externí AI model je omezený.

Pro úplnou analýzu je třeba zvážit tři scénáře budoucího vývoje:

- Scénář udržitelného vedení (odhadovaná pravděpodobnost 35 %): Anthropic si udrží pozici v top 3 AI laboratoří, úspěšně monetizuje enterprise segment a bezpečnostní přístup se stane průmyslovým standardem, čímž upevní svou pozici u regulovaných odvětví.

- Scénář komoditizace (45 %): Výkonnostní rozdíly mezi špičkovými modely se postupně stírají. OpenAI, Google, Meta a další uzavřou technologickou mezeru. Anthropic si udrží tržní podíl, ale marže klesnou pod tlakem cenové konkurence.

- Scénář marginalizace (20 %): Kapitálově silnější konkurenti (Google, Meta, Amazon s vlastními modely) vytlačí Anthropic z pozice nezávislého leadera. Společnost se stane de facto dodavatelem pro cloudové platformy s omezenou vyjednávací silou.

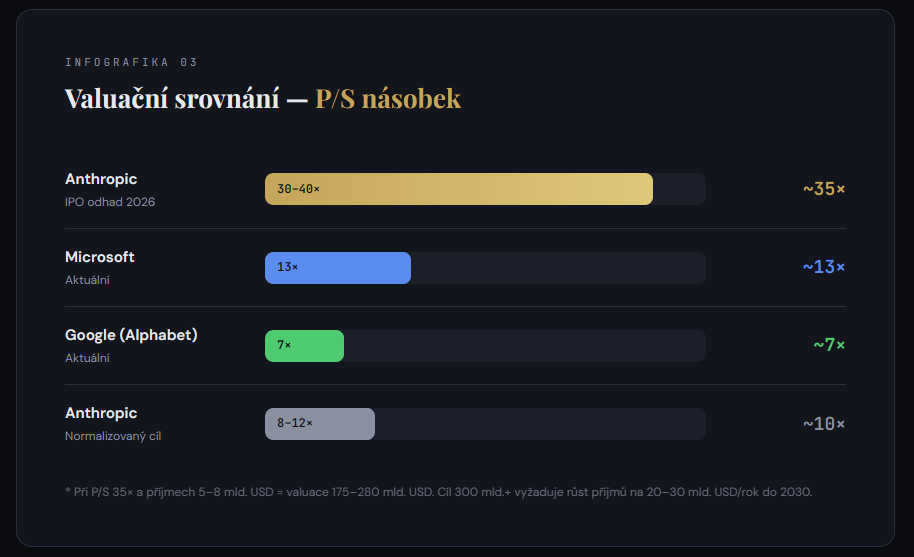

Srovnání s etablovanými technologickými společnostmi odhaluje další problém: pokud by Anthropic vstoupil na burzu s valuací +300 miliard dolarů při odhadovaných ročních příjmech kolem 5–8 miliard dolarů, implikovaný P/S násobek by se pohyboval kolem 30–40×. Pro srovnání — Microsoft se obchoduje s P/S kolem 13×, Google kolem 7×. Odpověď na otázku, zda je takové ocenění oprávněné, závisí téměř výhradně na schopnosti Anthropic prokázat, že generativní AI není komoditní technologie, ale platformní vrstva s trvalou diferenciací.

Hodnocení managementu

Jakékoli hodnocení Anthropic musí začít u zakladatelského týmu — Daria a Daniely Amodeiových. Na rozdíl od mnoha technologických firem, kde je zakladatel primárně vizionářem a manažerskou exekuci zajišťuje najatý tým, v Anthropic je vedení hluboce technické a přímo zapojené do výzkumného směřování společnosti.

Dario Amodei má pověst výjimečně analytického a disciplinovaného lídra. Jeho rozhodnutí odejít z OpenAI v roce 2021 kvůli neshodám ohledně přístupu k bezpečnosti AI se zpětně ukázalo jako strategicky prozíravé. Daniela Amodei jako prezidentka společnosti zajišťuje operativní řízení a vztahy s investory. Tento tandem nabízí neobvyklou kombinaci výzkumné hloubky a provozní kompetence.

Anthropic se prezentuje jako společnost, jejíž primárním posláním je bezpečný vývoj AI — nikoli maximalizace zisku. Pro soukromé investory, kteří tuto misi sdílejí, to dosud nepředstavovalo problém. Pro veřejné akcionáře s horizontem kvartálních výsledků může být tento hodnotový rámec zdrojem frustrace, zejména pokud bezpečnostní opatrnost povede k pomalejšímu nasazování nových funkcí oproti méně opatrné konkurenci.

Korporátní struktura Anthropic navíc zahrnuje specifické mechanismy — včetně zvláštního správního orgánu (Long-Term Benefit Trust) — zakladatelé a vedení mohou upřednostnit bezpečnost AI před krátkodobými finančními zájmy akcionářů. Tato struktura je z hlediska rizik pochopitelná, ale pro investory znamená omezený vliv na strategická rozhodnutí a potenciální konflikty mezi posláním společnosti a zájmy jejích veřejných akcionářů.

Rizika, Valuace a regulace

Primární riziko je valuační, nikoli technologické. Pokud Anthropic vstoupí na burzu s valuací 300 miliard dolarů při odhadovaných příjmech 5–8 miliard dolarů, investoři implicitně sázejí na to, že společnost dosáhne příjmů v řádu desítek miliard dolarů ročně do konce dekády. I u nejúspěšnějších technologických firem historie byly takto vysoké násobky udržitelné pouze při růstu přesahujícím 40–50 % ročně po dobu minimálně 3–5 let s výrazným zlepšením provozních marží. Anthropic přitom operuje v odvětví, kde náklady na výpočetní infrastrukturu rostou stejně rychle jako příjmy.

Scénář, o kterém se neradi mluví: Anthropic vstoupí na burzu za 300 miliard USD, dodá špičkové modely, získá miliony zákazníků — a přesto akcie klesne, protože dokonalá exekuce byla zakalkulována v ceně již při IPO a marže se neexpandují tak rychle, jak trh předpokládal.

Sekundární rizika zahrnují:

- Riziko komoditizace: Pokud se výkonnostní rozdíly mezi špičkovými AI modely dále stírají, cenová konkurence může stlačit marže celého odvětví. Open-source modely od Meta (Llama) a dalších zvyšují tlak na ceny API služeb.

- Regulatorní riziko: EU AI Act, připravovaná americká legislativa a regulační rámce v dalších jurisdikcích mohou výrazně omezit nasazení AI modelů.

- Kapitálová intenzita: Trénink nových generací modelů vyžaduje investice v řádu stovek milionů až nižších miliard dolarů za jeden běh. Anthropic bude potřebovat 5–10 miliard dolarů ročně v kapitálových výdajích po dobu nejméně dalších 3–5 let, aby zůstal konkurenceschopný.

- Závislost na partnerech: Jakákoli změna ve strategickém postoji Amazonu nebo Google vůči Anthropic — ať už v podobě omezení investic, preferenčního zacházení s vlastními modely, nebo změny obchodních podmínek — by měla okamžitý dopad na příjmy.

Podceňovaná rizika zahrnují potenciální odpovědnostní expozici spojenou s výstupy AI modelů v regulovaných odvětvích, možnost zásadního průlomu v přístupu k AI (např. neuro-symbolické systémy), který by znehodnotil současnou architekturu velkých jazykových modelů, a rostoucí geopolitické napětí kolem exportu AI technologií a výpočetní infrastruktury.

Srovnání P/S násobku Anthropic vs. Microsoft a Google | valuace IPO 2026

Investiční teze: Býčí i medvědí perspektiva

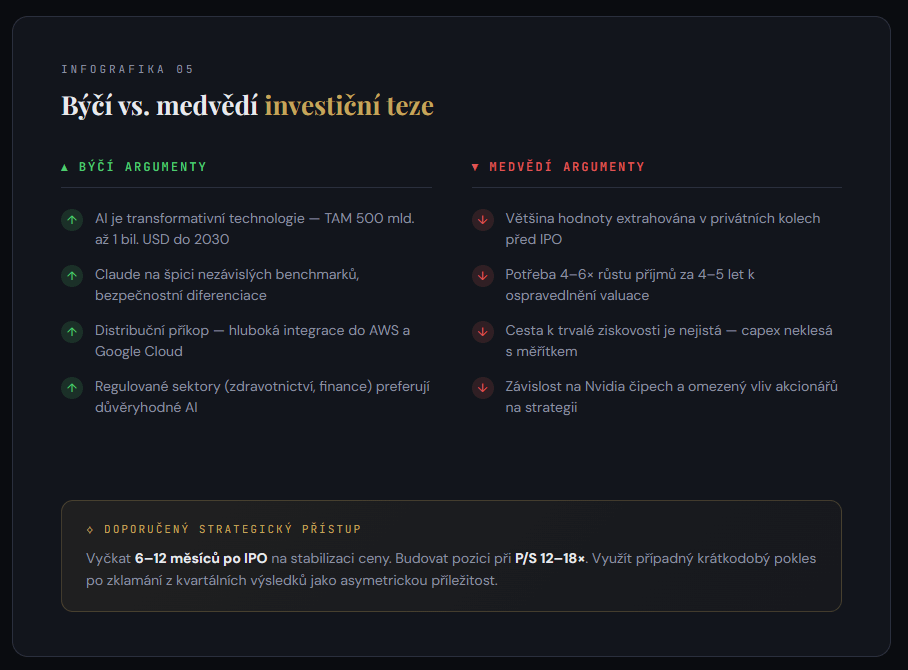

Býčí argument staví na přesvědčení, že generativní AI je transformativní technologie srovnatelná s internetem — a Anthropic je jednou z mála společností, které mají reálnou šanci stát se její infrastrukturou. Pokud se adopce AI zrychlí podle optimistických projekcí a celkový adresovatelný trh AI služeb dosáhne 500 miliard až 1 bilionu dolarů do roku 2030, pak i relativně skromný tržní podíl Anthropic by ospravedlnil vysokou valuaci. Modely Claude se stále častěji umisťují na špici nezávislých benchmarků a bezpečnostní přístup společnosti může být rozhodujícím faktorem při získávání zákazníků z regulovaných sektorů.

Co by mohlo trh pozitivně překvapit po IPO: rychlejší než očekávaná adopce AI agentů v podnikovém prostředí, zlepšení efektivity a nákladů, uzavření exkluzivních kontraktů s vládními institucemi, nebo nové generace modelů s výrazně lepším poměrem výkon/cena.

Medvědí argument nezpochybňuje kvalitu Anthropic jako skvělé společnosti. Zpochybňuje, zda jakákoli cena dokáže poskytnout veřejným investorům atraktivní výnos v odvětví, kde se konkurence stále formuje. Historicky platí, že investoři v mega-IPO technologických firem dosáhli nadprůměrných výnosů v menšině případů — většina hodnoty byla extrahována v soukromých kolech před vstupem na burzu. AI sektor navíc vykazuje znaky investiční bubliny, kde valuace rostou rychleji než příjmy a ziskovost zůstává v nedohlednu.

Anthropic při valuaci 300 miliard dolarů by musel generovat přibližně 20–40 miliard dolarů ročních příjmů do roku 2030, aby ospravedlnilo takové ocenění při normalizovaném P/S násobku 8–10×. To vyžaduje čtyř až šestinásobný nárůst příjmů za 4–5 let v prostředí zostřující se konkurence.

Strukturální problémy pro dlouhodobé investory:

- Specifická korporátní struktura (Long-Term Benefit Trust) znamená, že vedení společnosti může upřednostnit bezpečnostní poslání před maximalizací akcionářské hodnoty.

- Kapitálová intenzita AI vývoje je akcelerující — na rozdíl od zralých softwarových firem se capex nebude snižovat s rostoucím měřítkem, protože každá nová generace modelů vyžaduje exponenciálně více výpočetního výkonu. (zatím)

- Závislost na omezeném počtu dodavatelů čipů (primárně Nvidia) vytváří strukturální riziko na straně nákladů, které Anthropic nemůže plně kontrolovat.

Kde se rozchází příběh s fundamenty

Mediální narativ kolem Anthropic je převážně pozitivní, podpořený výsledky modelů Claude v nezávislých hodnoceních a opakovaným důrazem na bezpečnost AI, který rezonuje v době rostoucích obav z nekontrolovaného vývoje.

Mezi analytiky existuje široká shoda, že Anthropic patří do trojky nejsilnějších AI laboratoří na světě. Výrazný nesoulad však panuje v otázkách valuace a udržitelnosti konkurenční pozice. Jedni argumentují pro ocenění jako platformové infrastrukturní společnosti (P/S 30 – 40×), druzí upozorňují, že AI modely vykazují komoditizační tendence a Anthropic nemá vlastní distribuční kanál srovnatelný s Google Search nebo Microsoft Office (implikující P/S 8–12× a valuaci 50–80 miliard dolarů).

Retailoví investoři pravděpodobně podceňují kapitálovou intenzitu trénování nových modelů, riziko komoditizace AI služeb, implikace specifické korporátní struktury omezující akcionářská práva, a skutečnost, že většina hodnoty v AI řetězci zatím putuje k dodavatelům infrastruktury (Nvidia, cloudoví hyperscaleři), nikoli k tvůrcům modelů.

Institucionální investoři mohou naopak podceňovat rychlost, s jakou se AI agenti mohou stát standardní podnikovou infrastrukturou, sílu bezpečnostní diferenciace jako regulatorního příkopu v éře rostoucí AI legislativy, a potenciál modelů Claude v sektorech, kde důvěra a spolehlivost převažují nad cenou — zdravotnictví, finance, právní služby a veřejná správa.

Největší rozpor mezi tržním sentimentem a fundamentální realitou spočívá v otázce marží. Sentiment předpokládá, že Anthropic se vyvine v softwarovou platformu s maržemi 60–70 %. Fundamenty ukazují společnost, která utratí většinu příjmů za výpočetní infrastrukturu a výzkum a jejíž cesta k trvalé ziskovosti je nejistá. Obě perspektivy mohou být částečně správné — ale cena, za kterou do tohoto příběhu vstoupíte, determinuje váš výnos víc než cokoli jiného.

Závěr: Strategický přístup k potenciálnímu IPO Anthropic

Po rozboru příjmového modelu, konkurenčního prostředí, rizikového profilu, managementu a tržního sentimentu lze formulovat následující závěr: hypotetické IPO Anthropic v roce 2026 při valuaci přesahující 300 miliard dolarů by s vysokou pravděpodobností vstoupilo na trh s výraznou prémií reflektující nadšení kolem umělé inteligence.

Toto hodnocení stojí na třech pilířích:

- Valuační aritmetika je náročná. Při P/S 25–40× musí Anthropic generovat 20–30 miliard dolarů ročních příjmů do konce dekády, aby valuaci ospravedlnil. To není nemožné, ale vyžaduje to, aby adopce AI služeb probíhala podle nejoptimističtějších scénářů a konkurenční tlak nerozložil marže. Trh oceňuje ideální trajektorii; realita ji málokdy dodá.

- Strukturální omezení akcionářských práv. Veřejní investoři budou mít omezenou kontrolu nad strategickým směřováním společnosti, přičemž specifická korporátní struktura Anthropic explicitně umožňuje upřednostnit bezpečnostní poslání před finanční výkonností.

- Historické vzorce mega-IPO v technologickém sektoru. Většina masivních technologických IPO vstoupila na trh poblíž vrcholu narativního cyklu.

Přesto existuje scénář — s odhadovanou pravděpodobností 20–30 % — ve kterém se vysoká vstupní valuace zpětně ukáže jako oprávněná. Tento scénář vyžaduje, aby AI agenti transformovali podnikové procesy rychleji, než současné modely předpokládají, aby Anthropic prokázal udržitelný technologický náskok oproti konkurenci a aby celkový trh AI služeb vyrostl na bilion dolarů ročně do roku 2030. Ale zakládat investiční rozhodnutí na nejoptimističtějším scénáři není investování.

Strategicky lze zvážit následující přístup: vyčkat na stabilizaci ceny v prvních 6–12 měsících po IPO, kdy historicky dochází k odeznění prvotní euforie a normalizaci valuací, a budovat pozici při ocenění v rozmezí odpovídajícím P/S 12–18×. Flexibilita pro vstup v případě krátkodobého cenového poklesu způsobeného zklamáním z kvartálních výsledků, regulatorním zásahem nebo negativní zprávou z AI sektoru může představovat nejatraktivnější asymetrickou příležitost pro dlouhodobého investora.

Býčí a medvědí argumenty pro investici do IPO Anthropic 2026

Tento text nepředstavuje investiční doporučení. Veškeré finanční údaje jsou odhady. Před jakýmkoli investičním rozhodnutím kontaktujte kvalifikovaného finančního poradce.

Zaměřuji se na bezpečnost v oblasti brokerů, s důrazem na rychlé rozpoznání podvodných brokerů a ochranu uživatelů před jejich praktikami. Díky mým zkušenostem s brokerským prostředím a podrobným znalostem regulačních pravidel nejen odhaluji rizika, ale také poskytuji analýzy trhu, které uživatelům pomáhají lépe se orientovat ve finančních příležitostech a hrozbách.