V době, kdy inflace ukrajuje z hodnoty našich úspor a úroky na běžných účtech zdaleka nepokrývají růst cen, stává se investování nezbytností pro každého, kdo chce své peníze nejen uchovat, ale i zhodnotit. Částka 100 000 Kč představuje pro mnoho Čechů významný milník – jsou to první větší úspory, se kterými se rozhodnou něco udělat. Jenže pak přichází zásadní otázka: Jak s nimi naložit a kde je investovat?

Tento průvodce je určen především pro:

- Začínající investory, kteří mají naspořeno prvních 100 000 Kč

- Konzervativnější střadatele, kteří chtějí své úspory lépe zhodnotit

- Mladé profesionály, kteří přemýšlejí o dlouhodobém budování majetku

- Každého, kdo chce porozumět základům diverzifikace investic

Nebudeme vám slibovat zázračné zhodnocení přes noc ani zaručené tipy na akcie, které vystřelí o stovky procent. Místo toho vám představíme systematický přístup k investování, který vám pomůže vybudovat solidní základy pro vaši finanční budoucnost.

Proč je důležité začít investovat?

Realita je neúprosná – peníze držené pouze na běžném účtu postupně ztrácejí svou hodnotu. Když si dnes za 100 000 Kč můžete koupit například kvalitní notebook, za deset let by vám stejná částka bez zhodnocení vystačila možná jen na jeho základní model. Investování představuje cestu, jak tento trend zvrátit a nechat peníze pracovat ve váš prospěch.

DCA strategie

Na začátku roku 2025 se nacházíme v období, kdy:

- Inflace v ČR se po turbulentním období postupně stabilizuje

- Úrokové sazby ČNB ovlivňují výnosy na spořicích účtech

- Akciové trhy nabízejí příležitosti, ale i zvýšenou volatilitu

- Digitální aktiva se stávají uznávanou součástí investičních portfolií

- Globální ekonomika prochází významnou transformací

Předtím, než investujeme první korunu, je zásadní mít vytvořenou finanční rezervu. Ta by měla pokrýt 3-6 měsíců vašich běžných výdajů a být snadno dostupná na spořicím účtu. Při výdajích 25 000 Kč měsíčně to znamená rezervu 75 000 až 150 000 Kč. Proč je to tak důležité? Finanční polštář hraje klíčovou roli ve vašem finančním plánování. Chrání nás před nutností předčasně prodat investice v nevhodnou dobu. Zároveň nám poskytuje klid a jistotu při neočekávaných výdajích. Díky tomu můžemee investovat s čistou hlavou a dlouhodobým horizontem.

Investiční cíle by měly být SMART (Specifické, Měřitelné, Dosažitelné, Relevantní a Časově ohraničené). Například:

- Krátkodobý cíl (2-3 roky): Našetřit na akontaci na byt

- Střednědobý cíl (5-10 let): Vytvořit si pasivní příjem 10 000 Kč měsíčně

- Dlouhodobý cíl (15+ let): Zajistit si finanční nezávislost do důchodu

Investiční možnosti pro 100 000 Kč

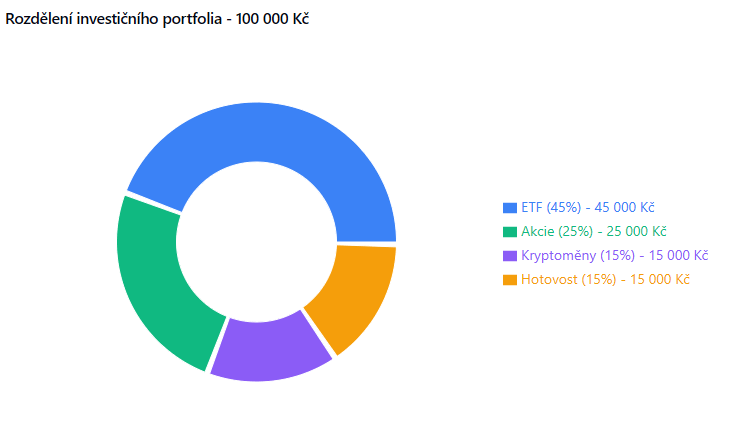

Při investování 100 000 Kč je klíčové správně rozložit riziko a zároveň maximalizovat potenciální výnos. Navrhujeme následující rozdělení portfolia, které kombinuje stabilitu s růstovým potenciálem. Pro většinu začínajících investorů je nejvhodnější zvolit pasivní investiční strategii. Ta je založena na pravidelném investování do široce diverzifikovaných indexových fondů, namísto aktivního vybírání jednotlivých akcií nebo časování trhu.

Výzkumy opakovaně ukazují, že pasivní strategie dlouhodobě porážejí až 80 % aktivně řízených fondů, a to především díky nižším poplatkům a eliminaci lidských chyb při investičním rozhodování. Jak tedy konkrétně rozložit 100 000 Kč? Na základě dlouhodobých dat a současné situace na trzích doporučujeme následující rozdělení portfolia:

Příklad virtuálního portfolia

ETF fondy: Základ každého portfolia (45 000 Kč)

ETF fondy představují ideální vstupní bránu do světa investování. Jde o jednoduše pochopitelný investiční nástroj, který si můžeme představit jako nákupní košík plný různých akcií v jednom „balíčku“. Když například investujeme do ETF sledujícího index S&P 500, staneme se částečným vlastníkem 500 největších amerických společností najednou.

Proč jsou ETF fondy tak výhodné pro začínající investory? Především díky jejich nízkonákladové povaze – roční poplatky se často pohybují pod hranicí 0,3 %. To znamená, že z investovaných 45 000 Kč zaplatíte ročně na poplatcích pouze okolo 135 Kč. Navíc získáte automatickou diverzifikaci – vaše peníze jsou rozloženy mezi stovky či tisíce společností.

Pro začátečníky lze jako základ portfolia fond VWCE (Vanguard FTSE All-World UCITS ETF) nebo ETF pro index S&P 500. Tento fond pokrývá prakticky celý světový akciový trh s více než 3500 společnostmi. S ročním poplatkem 0,22 % patří mezi nejefektivnější investiční nástroje na trhu.

Akcie: Přímé investice do špičkových společností (25 000 Kč)

Přestože ETF fondy tvoří základ portfolia, přímé investice do akcií mohou přinést zajímavé zhodnocení a dividendový příjem. Pro částku 25 000 Kč doporučujeme vybrat 3-5 stabilních společností s dlouhou historií a silnou tržní pozicí.

Při výběru konkrétních akcií se zaměřujeme na společnosti jako Microsoft, Apple, Amazon, google který dominuje v oblasti cloudových služeb a firemního software, nebo Visa, jejíž platební síť zpracovává miliardy transakcí ročně. Z dividendového sektoru stojí za pozornost Johnson & Johnson nebo Coca-Cola, další které zvyšují své dividendy nepřetržitě již desítky let.

Kryptoměny: Moderní digitální aktiva (15 000 Kč)

V současném finančním světě již nelze ignorovat potenciál kryptoměn. Pro rozumnou expozici vůči tomuto dynamickému sektoru doporučujeme alokovat max. 15 % portfolia.

Hlavní část by měl tvořit Bitcoin jako nejstabilnější a nejrozšířenější kryptoměna. Jeho omezená nabídka (maximálně 21 milionů mincí) z něj dělá zajímavou formu digitálního zlata. Vedle Bitcoinu lze dokoupit menší pozici v Ethereu, které díky své technologii chytrých kontraktů nachází široké praktické využití.

Hotovostní rezerva: Strategická složka portfolia (15 000 Kč)

Poslední část portfolia představuje hotovostní rezerva, která může být aktivně zhodnocována. Někteří brokeři jako XTB nebo eToro nabízejí úročení neinvestovaných prostředků na účtu. Tyto úroky sice obvykle nedosahují úrovně současných spořicích účtů (4-5 % ročně), ale představují dodatečný výnos z prostředků čekajících na investici.

Doporučujeme rozdělit hotovostní pozici na dvě části. Hlavní část umístíme tam, kde získáme nejvýhodnější úrok – ať už u brokera nebo na spořicím účtu. Menší část pak můžete nechat přímo u brokera pro rychlé využití investičních příležitostí. Tato rezerva nám umožní pružně reagovat na tržní poklesy a dokupovat akcie či ETF za výhodnější ceny.

Pro efektivní správu hotovostní rezervy si stanovíme jasná pravidla. Například při 10% poklesu trhů můžeme investovat 20 % rezervy, při výraznějším poklesu pak proporcionálně více. Tento systematický přístup pomáhá eliminovat emocionální rozhodování během období zvýšené tržní volatility.

DCA vs. jednorázová investice

Praktické kroky k zahájení investování

Investování by mělo být součástí vašeho života, ne jeho středobodem. Vytvořte si strategii, které věříte a které se dokážete držet i v turbulentních časech. Pamatujte, že každý investor občas udělá chybu. Důležité je se z chyb poučit a nevzdávat se při prvním neúspěchu. Investování je cesta, ne cíl. S každou investicí, ať už úspěšnou nebo méně úspěšnou, získáváte cenné zkušenosti.

Začněte s výběrem spolehlivého brokera. Pro české investory se jako ideální první volba jeví XTB nebo eToro. Oba brokeři nabízejí nulové poplatky za obchodování, kvalitní české rozhraní a jednoduché založení účtu. Navíc u nich můžete začít s relativně malou částkou.

Při sestavování portfolia vsaďte na osvědčenou kombinaci ETF fondů jako základ (45 % portfolia), doplněnou o vybrané akcie (25 %), s menší příměsí kryptoměn (15 %) a strategickou hotovostní rezervou (15 %). Tato struktura poskytuje dobrou rovnováhu mezi potenciálem růstu a ochranou proti riziku.

Jak často bych měl své portfolio kontrolovat? Je nutné ho sledovat každý den?

Když vidím, že některá část portfolia roste rychleji než jiné, mám přeskupit investice do té úspěšnější?

Mám raději počkat na pokles trhu, nebo investovat hned?

Je 100 000 korun málo pro investice? Někde čtu, že bych měl začít až s větší částkou.

Důležité upozornění:

Tento článek byl vytvořen pouze pro vzdělávací a informační účely. Nepředstavuje investiční poradenství, investiční doporučení ani nabídku nebo výzvu k nákupu či prodeji jakýchkoliv finančních instrumentů. Veškeré uvedené informace, analýzy, data a investiční strategie jsou založeny na veřejně dostupných zdrojích, které považujeme za důvěryhodné, ale jejichž přesnost a úplnost nemůžeme zaručit.

Investování na finančních trzích je spojeno s významným rizikem ztráty kapitálu. Hodnota investic může jak stoupat, tak klesat, a není zaručena návratnost původně investované částky. Výkonnost v minulosti není zárukou budoucích výnosů. Každá investice by měla být realizována až po důkladném zvážení vlastní finanční situace, investičních cílů a rizikové tolerance.

Zaměřuji se na bezpečnost v oblasti brokerů, s důrazem na rychlé rozpoznání podvodných brokerů a ochranu uživatelů před jejich praktikami. Díky mým zkušenostem s brokerským prostředím a podrobným znalostem regulačních pravidel nejen odhaluji rizika, ale také poskytuji analýzy trhu, které uživatelům pomáhají lépe se orientovat ve finančních příležitostech a hrozbách.