S&P 500 index je hlavním ukazatelem amerického akciového trhu a patří mezi nejvíce sledované akciové indexy na světě. Od svého vzniku v roce 1928 si index udržuje konzistentní historii jako hlavní ukazatel výnosnosti US akcií.

Zahrnuje více než 500 nejlepších akcií podle tržní hodnoty v Americe, které se pravidelně obměňují. Hodnota indexu S&P 500 se vypočítává na základě tržní kapitalizace jednotlivých akcií. Na základě dostupných historických dat o hodnotách indexu S&P 500 se pokusíme odpovědět na otázku jaký je průměrný roční výnos S&P 500, který přináší v průběhu své dlouhé historie investorům.

Průměrný % roční výnos indexu S&P 500 za posledních 97 let

V lednu 1926 byla stanovena uzavírací hodnota indexu S&P 500 pod hranici 100 bodů. K dnešnímu dnu 08.05.2023 byla uzavírací hodnota indexu stanovena na 4136 bodů.

Kdybyste na začátku roku 1926 investovali 100 USD do S&P 500 a reinvestovali všechny dividendy, měli byste na konci roku 2023 přibližně 1 173 722,24 USD, což představuje návratnost investice ve výši 1 173 622,24 % nebo 10,13 % ročně. Tato investice výrazně překonala inflaci během tohoto období, s inflačně upraveným kumulativním výnosem ve výši asi 68 728,38 % nebo 6,96 % ročně.

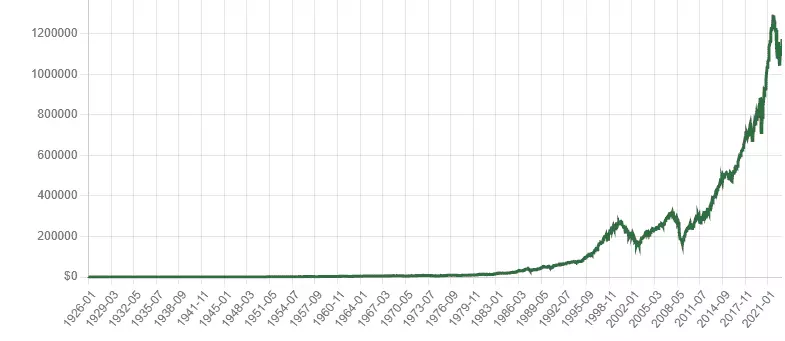

Roční výnos s reinvesticí dividend

CAGR (Compound Annual Growth Rate) je ukazatel, který vyjadřuje průměrný roční růst výnosů investice po dobu určitého období, pokud jsou výnosy opakovaně reinvestovány bez odebírání dividend nebo úroků.Tento ukazatel se vypočítává jako průměr ročního růstu mezi počáteční a koncovou hodnotou investice během daného období. Pokud například investujete do S&P 500 ETF, které vyplácí roční dividendy, tyto dividendy se okamžitě reinvestují do stejného ETF, což umožňuje složené investování.

Graf níže zobrazuje výkonnost 100 USD investovaných do S&P 500 indexového fondu v průběhu času, kdy jsou všechny dividendy automaticky reinvestovány zpět do fondu.

Jak vidím na grafu. Drtivá většina výnosu vznikla až v posledních 30 letech a to zejména díky pomoci složeného úročení. Složené úročení je způsob výpočtu, při kterém jsou ziskové nebo ztrátové výnosy přidány nebo odečteny k původnímu kapitálu a vytvoří se tak nová hodnota, která slouží jako základ pro výpočet dalších výnosů.

Tímto způsobem se výnosy z předchozích období stávají samy o sobě zdrojem nových příjmů, což umožňuje zvýšit celkový výnos. A jak je na tom index v posledních letech? Za posledních 30 let index S&P 500 průměrné vyrostl o 12 % ročně.

Příklad výpočtu z reálného života

Představme si, že při narození našeho dítěte se rozhodneme investovat do indexu S&P 500. Každý měsíc bychom na tento ETF fond přispívali částkou 3000 Kč. Tento pravidelný finanční závazek by nejen pomohl vytvořit solidní základ pro budoucí vzdělání vašeho dítěte, ale mohl by také sloužit jako důležitý finanční polštář pro jakékoli jeho budoucí ambice, ať už jde o zahájení podnikání, koupi prvního domu nebo cestu po světě.

Vzhledem k tomu, že výše uvedený příklad uvádí historickou návratnost S&P 500 ve výši 10,13 % ročně, můžeme tento údaj použít pro naši ilustraci.

Budeme používat vzorec pro budoucí hodnotu pravidelných investic (FV annuity). Vzorec je následující:

FV = P \times \left( \frac{(1 + r)^n - 1}{r} \right)

kde:

- FV je budoucí hodnota investice

- P je pravidelná investice (v našem případě 3000 Kč měsíčně)

- r je měsíční návratnost investice (roční návratnost dělená 12)

- n je celkový počet investičních období (měsíců)

Předpokládáme, že roční návratnost je 10,13 %, musíme tuto hodnotu převést na měsíční návratnost a poté aplikovat vzorec. Věnujte pozornost tomu, že výpočet bude v korunách a nebude zohledňovat inflaci nebo kurzové změny, pokud se investice provádějí v USD.

Pokud bychom investovali 3000 Kč měsíčně po dobu 18 let s průměrnou roční návratností 10,13 %, investice by měla budoucí hodnotu přibližně 1 738 825,98 Kč. Tento výpočet předpokládá, že všechny dividendy jsou reinvestovány a že roční návratnost je konzistentní během celého období.

Celková investovaná částka po dobu 18 let při měsíční investici 3000 Kč by byla 648 000 Kč. Zisk z této investice, který je rozdílem mezi budoucí hodnotou investice a celkovou investovanou částkou, by pak byl přibližně 1 090 825,98 Kč.

Tato kalkulace vychází z předpokladu, že veškeré dividendy jsou znovu investovány a že roční výnosnost zůstává stálá po celou dobu trvání. Tento příklad jen ukazuje, jak silný může být složený úrok a pravidelné investování při budování majetku v dlouhodobém horizontu a v žádném případě neslouží, jako investiční doporučení!.

Zhodnocení S&P 500 za posledních 10 let

Následující tabulka zobrazuje historické roční údaje o indexu S&P 500, který je jedním z nejdůležitějších ukazatelů v americkém akciovém trhu. Tabulka obsahuje data z několika předchozích let, včetně průměrných uzavíracích cen, otevíracích cen na začátku roku, nejvyšších a nejnižších cen během roku a zavření na konci roku. Také zahrnuje procentuální změny v průběhu roku, což poskytuje přehled o tom, jakým způsobem se index vyvíjel.| Rok | Průměrná uzavírací cena | Začátek roku | Nejvyšší cena | Nejnižší cena | Konec roku | Roční změna % |

|---|---|---|---|---|---|---|

| 2023 | 4 232,96 | 3 824,14 | 4 588,96 | 3 808,10 | 4 411,55 | 14,90% |

| 2022 | 4 097,49 | 4 796,56 | 4 796,56 | 3 577,03 | 3 839,50 | -19,44% |

| 2021 | 4 273,41 | 3 700,65 | 4 793,06 | 3 700,65 | 4 766,18 | 26,89% |

| 2020 | 3 217,86 | 3 257,85 | 3 756,07 | 2 237,40 | 3 756,07 | 16,26% |

| 2019 | 2 913,36 | 2 510,03 | 3 240,02 | 2 447,89 | 3 230,78 | 28,88% |

| 2018 | 2 746,21 | 2 695,81 | 2 930,75 | 2 351,10 | 2 506,85 | -6,24% |

| 2017 | 2 449,08 | 2 257,83 | 2 690,16 | 2 257,83 | 2 673,61 | 19,42% |

| 2016 | 2 094,65 | 2 012,66 | 2 271,72 | 1 829,08 | 2 238,83 | 9,54% |

| 2015 | 2 061,07 | 2 058,20 | 2 130,82 | 1 867,61 | 2 043,94 | -0,73% |

| 2014 | 1 931,38 | 1 831,98 | 2 090,57 | 1 741,89 | 2 058,90 | 11,39% |

| 2013 | 1 643,80 | 1 462,42 | 1 848,36 | 1 457,15 | 1 848,36 | 29,60% |

| 2012 | 1 379,61 | 1 277,06 | 1 465,77 | 1 277,06 | 1 426,19 | 13,41% |

| 2011 | 1 267,64 | 1 271,87 | 1 363,61 | 1 099,23 | 1 257,60 | 0,00% |

| 2010 | 1 139,97 | 1 132,99 | 1 259,78 | 1 022,58 | 1 257,64 | 12,78% |

| 2009 | 948,05 | 931,80 | 1 127,78 | 676,53 | 1 115,10 | 23,45% |