Zahájení dospělého života s finančním zázemím je pro mladé lidi nesmírně cenné. Jako rodiče máme možnost vytvořit pro své děti finanční základ bez nutnosti vyčerpávat vlastní úspory. Existují různé finanční nástroje, které vám mohou pomoci postarat se o finanční budoucnost našich dětí. Velikost finančního polštáře, který pro ně připravíme, závisí na tom, kam a jak budeme investovat. Přečtěte si srovnání různých možností a zjistěte, jakým způsobem můžete pro své děti vytvořit co nejsilnější finanční základ pro jejich budoucnost.

Bez starostí vs. obětování pár hodin měsíčně

Dnes si můžeme vybrat mnoho bankovních produktů, fondů, které nám nabízejí investiční účty pro děti. Jelikož je produktů tolik nemá cenu je srovnávat, jsou si vždy skoro podobné. Porovnáváme zde ovšem dva přístupy: „bez starostí“ prostřednictvím bankovních fondů a „aktivní správu“ investic do ETF bez správcovských poplatků, což zabere pár hodin měsíčně.

Bankovní produkty, investiční Fondy: Pohodlí za vysoké poplatky

Bankovní produkty a investiční fondy jsou často vnímány jako investování „bez starostí“. Banka nebo finanční instituce spravuje vaše investice. Výhodou je minimalizace vašeho zapojení a času, který musíte investovat do správy účtu. Nicméně, tento pohodlí může přijít s vyššími poplatky.

Tyto poplatky často zahrnují správcovské poplatky, transakční poplatky a další skryté náklady, které mohou významně snížit celkový výnos investice. Tyto poplatky se obvykle pohybují mezi 1 % až 2,5 % ročně z investované částky a většina těchto produktů stejně investuje do ETF, nebo si vytvoří vlastní produkt. Nicméně dnes již do pro investování do ETF nepotřebujeme takový fond. ETF obvykle nabízejí nižší poplatky ve srovnání s tradičními investičními fondy, často mezi 0,1 % až 0,7 % ročně.

Investice do ETF bez správcovských oplatků: Aktivní Přístup

Investování do ETF bez správcovských poplatků vyžaduje aktivnější přístup. Musíme si vybrat vhodné ETF, sledovat vývoj trhu a pravidelně přizpůsobovat investiční portfolio. Tento přístup může být časově náročnější, ale nabízí nižší náklady díky absenci správcovských a transakčních poplatků, což může vést k vyšším výnosům v dlouhodobém horizontu. Investice do ETF bez poplatků nám také umožní větší kontrolu nad vašimi investicemi.

Srovnání poplatků jejich dopad na výsledné investice

Zde je tabulka přepočtených hodnot pro různé měsíční příspěvky a předpokládané zůstatky, když vaše dítě dosáhne 18 a 25 let, při předpokládaném ročním výnosu 8%, a to v českých korunách (CZK), bez žádného ročního poplatku:

| Měsíční příspěvek (CZK) | Zůstatek v 18 letech (CZK) | Zůstatek v 25 letech (CZK) |

|---|---|---|

| 110 | 52,809 | 104,613 |

| 220 | 105,619 | 209,226 |

| 550 | 264,047 | 523,065 |

| 1,100 | 528,095 | 1,046,129 |

| 2,200 | 1,056,189 | 2,092,258 |

| 5,500 | 2,640,474 | 5,230,645 |

Tato tabulka poskytuje přehled o tom, jak mohou různé úrovně měsíčních příspěvků vést k významnému nárůstu finančních prostředků pro vaše dítě v průběhu času, což je užitečné pro plánování dlouhodobých finančních cílů.

Pokud započítáme 0.4% roční poplatek jako průměr pro většinu ETF

Zde je tabulka přepočtených hodnot s přihlédnutím k ročnímu poplatku 0,4% pro různé měsíční příspěvky a předpokládané zůstatky, když vaše dítě dosáhne 18 a 25 let, v českých korunách (CZK):

| Měsíční příspěvek (CZK) | Zůstatek v 18 letech (CZK) | Zůstatek v 25 letech (CZK) |

|---|---|---|

| 110 | 50,552 | 98,061 |

| 220 | 101,104 | 196,123 |

| 550 | 252,761 | 490,307 |

| 1,100 | 505,522 | 980,613 |

| 2,200 | 1,011,044 | 1,961,227 |

| 5,500 | 2,527,611 | 4,903,067 |

Tyto hodnoty ukazují, jaký vliv má roční poplatek 0,4% na akumulaci úspor. Ve srovnání s vyššími poplatky je zřejmé, že nižší poplatky mají menší negativní dopad na konečnou částku, což je důležité zvážit při výběru investiční strategie.

Pokud započítáme 2.5% roční poplatek, který je běžný u mainstreamových produktů

Zde je tabulka přepočtených hodnot s přihlédnutím k ročnímu poplatku 2,5% pro různé měsíční příspěvky a předpokládané zůstatky, když vaše dítě dosáhne 18 a 25 let, v českých korunách (CZK):

| Měsíční příspěvek (CZK) | Zůstatek v 18 letech (CZK) | Zůstatek v 25 letech (CZK) |

|---|---|---|

| 110 | 40,444 | 70,624 |

| 220 | 80,887 | 141,248 |

| 550 | 202,219 | 353,121 |

| 1,100 | 404,437 | 706,241 |

| 2,200 | 808,874 | 1,412,482 |

| 5,500 | 2,022,185 | 3,531,206 |

Tyto hodnoty ukazují, jaký vliv má roční poplatek 2,5% na akumulaci úspor. Ve srovnání s předchozími výpočty bez poplatku je zřejmé, že poplatky významně snižují konečnou částku, což je důležité zvážit při výběru investiční strategie

Proč jsme zvolili výnos 8% ročně? Právě to je průměrný roční výnos S&P 500. Do tohoto indexu můžeme pravidelně investovat právě skrze ETF.

Pomohou ETF a DCA strategie

Investování pro budoucnost dětí pomocí ETF a strategie DCA (Dollar-Cost Averaging) může být velmi efektivním způsobem, jak budovat finanční zázemí pro vaše potomky. Tento přístup kombinuje výhody diverzifikace a systematického investování.

- ETF a Diverzifikace:

- Široké spektrum možností: ETF nabízejí širokou paletu investičních možností v různých sektorech a regionech, což umožňuje rozložit investiční riziko.

- Nízké náklady: Většina ETF má nižší správcovské poplatky ve srovnání s tradičními investičními fondy, což zvyšuje potenciální čistý výnos.

- Flexibilita a přístupnost: ETF lze snadno nakupovat a prodávat během obchodního dne, což dává investorům flexibilitu přizpůsobit své investiční strategie.

- DCA (Dollar-Cost Averaging) Strategie:

- Eliminace emocionálního faktoru: Pravidelné investování pevné částky eliminuje potřebu „časování trhu“ a snižuje riziko emocionálně motivovaných investičních rozhodnutí.

- Využití tržních výkyvů: Pravidelné investování umožňuje nakupovat více podílů, když jsou ceny nízké, a méně, když jsou ceny vysoké, což může vést k nižší průměrné nákupní ceně v dlouhodobém horizontu.

- Ideální pro dlouhodobé investování: DCA je vhodná strategie pro dlouhodobé cíle, jako je vytváření finančního základu pro děti, protože umožňuje postupné budování bohatství s menším vstupním kapitálem.

Kombinací ETF a DCA strategie mohou rodiče efektivně a systematicky budovat finanční prostředky pro své děti, minimalizovat rizika spojená s investováním a využít potenciál růstu trhu v dlouhodobém horizontu. Tento přístup je vhodný pro rodiče, kteří hledají jednoduchý a časově nenáročný způsob, jak investovat pro budoucnost svých dětí. Mají například i zkušenosti z vlastními investicemi a jen nenašli vhodný postup jak investovat i pro své děti.

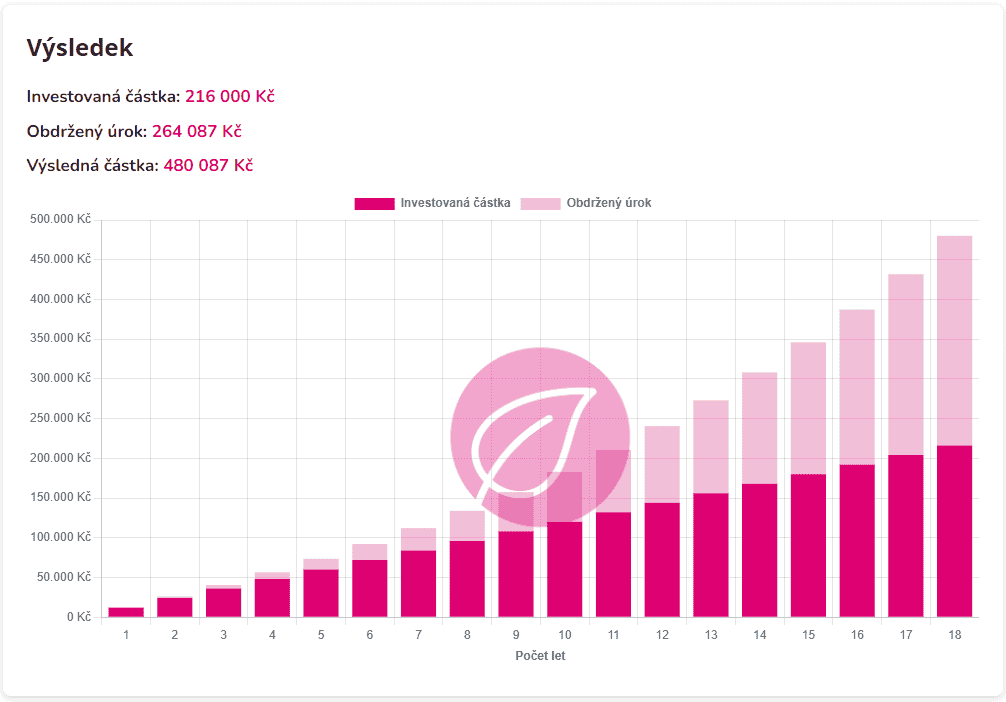

Příklad složeného úročení a investování 1000 Kč / měsíčně pomocí metody DCA (průměrování nákladů v čase) při horizontu 18 let s ročním zhodnocením 8 %.

Význam složeného úročení

Mluvíme o investicích pro naše nejmenší, a tu hraje složené úročení fakt klíčovou roli. Je to jako kouzelná formule, která umožňuje penězům růst raketovou rychlostí. Když se úroky nejenom přičítají k tomu, co jste původně vložili, ale i k tomu, co už peníze samy vydělaly, začne se to nabalovat a nabírat na síle. A to platí obzvlášť, když začnete s investováním brzy – čím dříve, tím lépe. Díky tomuto „kouzlu“ složeného úročení může i malý začáteční vklad, který necháte dostatečně dlouho pracovat, dosáhnout ohromujících výšin.

Složené úročení vám pomůže ustát i ty horší chvíle na trhu. Přes ty krátkodobé výkyvy a propady se dlouhodobě může váš vklad vyvíjet k lepšímu. A to platí i v případě, že investujete menší částky pravidelně. Takže i když nemáte hromadu peněz na startu, můžete pro vaše děti vybudovat solidní finanční základ. A navíc, ukazuje to jim (i nám), jak důležité je myslet dopředu a mít trpělivost, když jde o peníze.

Kde můžeme pravidelně investovat do ETF i pro děti?

Investiční plány u XTB představují ideální start pro ty, kteří chtějí začít budovat finanční základ pro své potomky a to i s menšími částkami od 300 Kč měsíčně. XTB nabízí široký výběr ETF, které umožňují sledování vývoje různých trhů, včetně amerického akciového trhu. Toto umožňuje rodičům sestavit diverzifikované investiční portfolio pro své děti bez nutnosti detailně znát každý jednotlivý investiční nástroj.

S minimálním vkladem 15 EUR/USD mohou rodiče v XTB vytvořit až 10 rozdílných portfolií pro své děti, přičemž každé z nich může zahrnovat až 9 různých ETF. Díky nabídce více než 300 ETF lze portfolio přizpůsobit individuálním preferencím, jako jsou specifický typ fondu, jeho složení, geografický dosah, hodnocení Morningstar, nebo výkonnost za posledních 5 let.

Speciálně pro ty, kteří mají zájem o investování na americkém trhu, nabízí XTB širokou škálu amerických ETF a to i do indexu S&P 500. Tyto fondy poskytují přímou expozici různým sektorům americké ekonomiky, jako jsou technologie, spotřební zboží, finance a další, což rodičům umožňuje sestavit pro své děti investiční portfolio, které je úzce propojené s dynamikou a růstem amerického trhu.

I přes výhody a nízké náklady spojené s investováním do ETF a používáním investičních plánů, jakákoliv investice nese riziko a není zaručena návratnost původně investované částky. Investoři by měli pečlivě zvážit svůj investiční cíl a toleranci k riziku před zahájením jakýchkoliv investic.

Proč akciový index S&P 500

Investice do indexu S&P 500 je považována za jednu z nejrozumnějších strategií pro dlouhodobé investory, a to z několika důvodů. Za prvé, historie indexu S&P 500 ukazuje, že po každém poklesu vždy dosáhl nového vrcholu. Tato schopnost opětovného růstu naznačuje jeho odolnost a potenciál pro dlouhodobý růst hodnoty, což je zásadní pro investory, kteří hledají stabilní a spolehlivé investiční příležitosti. Navíc

Investováním do indexu S&P 500 investujeme do americké ekonomiky, která je jednou z největších a nejstabilnějších ekonomik světa. Index S&P 500 zahrnuje 500 předních amerických společností, které reprezentují různé sektory a jsou hnací silou amerického hospodářství. Mnoho fondů a bankovních investičních produktů také investuje do indexu S&P 500, což je důkazem jeho oblíbenosti a důvěryhodnosti mezi profesionálními investory. Tyto fondy a produkty využívají index S&P 500 jako základní benchmark pro měření vlastního výkonu a strategií alokace aktiv.

Navíc, S&P 500 má dlouhodobý průměrný roční výnos kolem +8%. Tato průměrná návratnost je sice spojena s určitým rizikem spojeným s akciovým trhem, ale v dlouhodobém horizontu může nabídnout významný růst portfolia.

Index pravidelně „vyměnuje společnosti“ a to automaticky

Jednou z klíčových vlastností indexu S&P 500 je jeho schopnost pravidelné obměny, což znamená, že slabší a nevýkonné společnosti jsou postupně nahrazovány výkonnějšími a perspektivnějšími firmami. Tento proces selekce zajišťuje, že index neustále reflektuje aktuální stav a dynamiku amerického trhu a ekonomiky. Když společnost ve S&P 500 začne zaostávat, například kvůli finančním problémům nebo ztrátě tržního podílu, může být vyřazena z indexu. Naopak, společnosti, které prokazují silný růst, inovace a finanční stabilitu, jsou do indexu zařazeny. Tento proces obnovy zajistí, že index S&P 500 je vždy složen z těch nejúspěšnějších a nejperspektivnějších amerických firem.

Závěr a shrnutí

Porovnáním tabulek s různými ročními poplatky, že právě velikost poplatků může mít zásadní vliv na konečný výsledek. V kontextu dlouhodobého investování pro děti, i zdánlivě malé rozdíly v poplatcích mohou mít výrazný dopad na konečný finanční zůstatek.

- Vysoké poplatky (2,5% ročně): V této situaci je vidět výrazné snížení konečného zůstatku. Při měsíčním příspěvku 5,500 CZK dosahuje zůstatek ve věku 25 let 3,531,206 CZK.

- Nízké poplatky (0,4% ročně): Se snížením poplatků vidíme výrazné zvýšení konečného zůstatku. Při stejném měsíčním příspěvku 5,500 CZK zůstatek ve věku 25 let narůstá na 4,903,067 CZK.

Tyto výsledky jasně ukazují, že i malý rozdíl v poplatcích může mít v průběhu let velký dopad na výnosy z investic. Pro rodiče, kteří chtějí investovat pro budoucnost svých dětí, je tedy důležité pečlivě zvážit výši poplatků při výběru investičních nástrojů. Zatímco vyšší poplatky mohou přinášet pohodlí správy a odborné poradenství, mohou také významně snižovat celkové výnosy. Na druhou stranu, investice s nižšími poplatky, ačkoli mohou vyžadovat více osobního zapojení a vzdělání v oblasti investic, mohou nabídnout výrazně vyšší výnosy v dlouhodobém horizontu.

Zaměřuji se na bezpečnost v oblasti brokerů, s důrazem na rychlé rozpoznání podvodných brokerů a ochranu uživatelů před jejich praktikami. Díky mým zkušenostem s brokerským prostředím a podrobným znalostem regulačních pravidel nejen odhaluji rizika, ale také poskytuji analýzy trhu, které uživatelům pomáhají lépe se orientovat ve finančních příležitostech a hrozbách.